一、价格行情

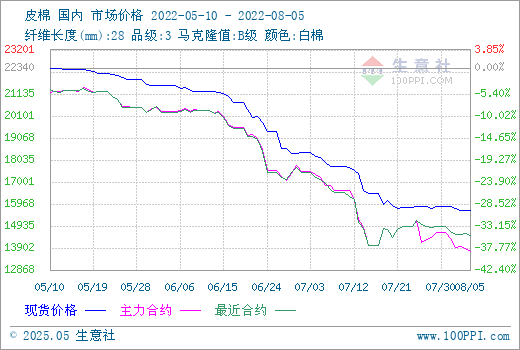

据生意社数据显示,5日3128B皮棉价格在156800元/吨左右,较上一周下跌0.95%,环比下跌13.58%。

二、行情分析

本周国内棉花现货行情偏弱运行,5日国内棉花价格指数3128B级均价在15688元/吨,较上周下跌130元/吨。供应方面,棉花商业库存同期高位,新年度棉花丰产在即,轧花厂挺价意愿增强,但目前市场信心不足,叠加下游纱厂采购生产热情低,纺企随买随用,厂商出货积极,棉价上行动力不足。需求方面,目前淡季下,纯棉纱市场成交清淡,下游消费端整体订单缺乏,市场观望心理较重。从本周储备棉成交量下跌,7月13日至8月5日,中央储备棉轮入累计成交56080吨,成交均价15942元/吨。

期货市场,本周郑棉合约震荡向下,5日郑棉主力2301合约结算价结算价13730元/吨。ICE期棉方面,出口数据预计低迷抑制棉价上涨,截止5日,10月合约101.68美分,较上周下跌1.45美分;12月合约96.13美分,较上周下跌0.64美分。

国际方面,美棉出口销售报告显示,截至7月28日止当周,美棉出口销售净减少11.24万包,创历史新低,大量国家持续取消前期签约,全球需求情况堪忧。基本面来看,全球市场仍然受累于经济下行压力,大宗商品价格承压。全球纺织市场供需宽松,终端消费需求不足,纺织企业开工意愿下降,产成品库存居于高位。ICAC本月下调2022/23年度全球棉花期末库存预测44万吨,预计美棉产量同比减少80万吨,直接原因就是得州棉花减产。在美棉减产之时,其他产棉国如巴西、澳大利亚、阿根廷和西非等,都有潜力增产,弥补美棉减产带来的损失。

三、下游产业链

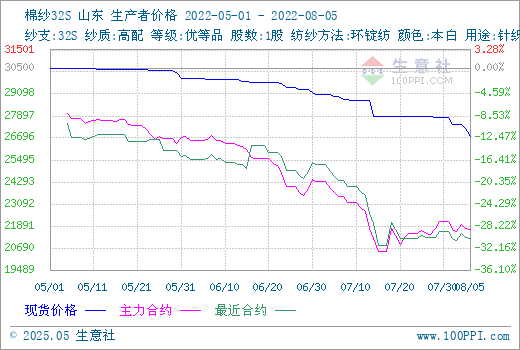

生意社数据显示,5日山东地区32S全棉纱价格在26800元/吨,较上周末下跌3.60%。CY Index C32S报价24970元/吨,FCY Index C32S(进口棉纱价格指数)报价28744元/吨。

本周棉纱市场行情继续下行,库存压力尚无明显好转,局部工厂刚需补库多为小单,成品去库缓慢,交投气氛整体较淡,下游多观望下单谨慎,高温之下纺企放假增多。全棉坯布市场价格平稳,订单未有改善迹象,织厂仍维持减产。棉纱期货下跌,5日棉纱主力2209合约结算价21715元/吨,较上周下跌395元/吨。

后市预测:目前织厂订单暂无好转迹象,企业调涨开机意愿较弱,产业链成品库存维持高位,纺企原料成本逐步下降,棉纱议价重心下移,棉纱价格偏弱运行。而新棉上市进一步临近,棉花产量预期保持增长态势,预计国内棉花行情延续弱势格局。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。