发布时间:2022-08-11 08:31:31 来源:中衍资讯

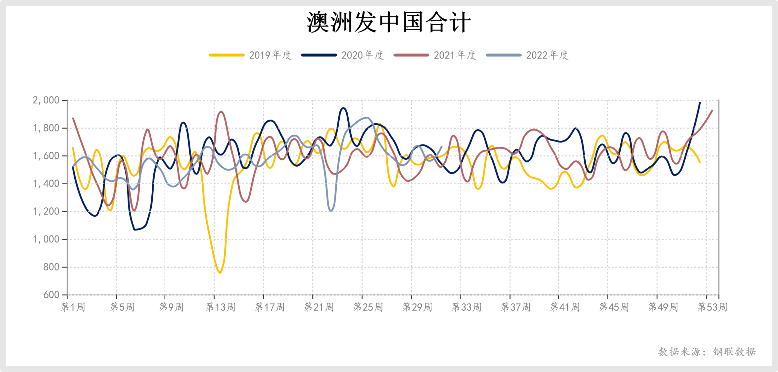

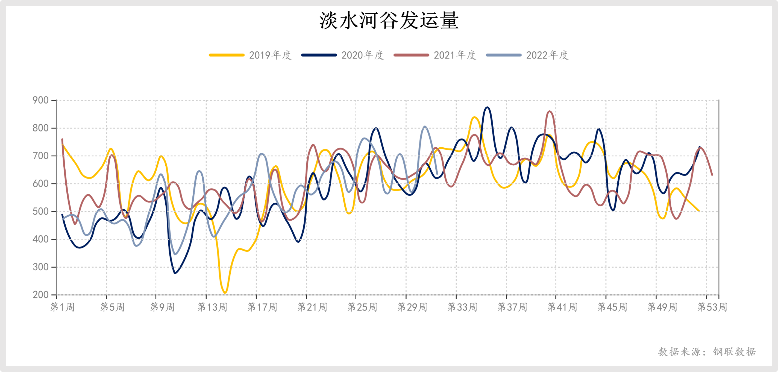

中衍期货投资咨询部 从供给端来看,本周澳洲发中国1387.8.2万吨,环比增加32.2万吨;巴西发中国632.2万吨,环比减少172.2万吨。发运总量环比小幅下降,处于正常区间。 自7月底以来,铁矿整体维持横盘震荡。房地产行业逐步企稳整体转入纾困但未见实质性转变。佩洛西窜访台湾造成了台海局势紧张或为后期短时供给造成影响。疫情零星发作,仍在为经济的恢复增添不确定性。 临近美国公布CPI数据,今日市场基本保持谨慎态度等待数据公布。目前看铁矿石也在等待市场选择明确的方向,鉴于当前基本面疲软以及市场整体仍处于悲观状态,铁矿后市大概率仍偏弱势。 当前铁矿处于主力移仓换月状态,主力合约由09转向01,操作难度略有增大,日内波动频繁。主力01目前受制于740关口,短期或有可能回落至700一线,如盘面压力大,或考验670关口。需注意当前位置亦是支撑位置,如数据向好,或可能延续反弹,压力位置在810一线。操作上建议仔细观察,轻仓操作,切忌追涨杀跌,注意控制风险。 免/责/声/明 扫码开户 本报告的信息均来源于非保密资料,本公司力求但不保证这些信息的准确性和完整性。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。