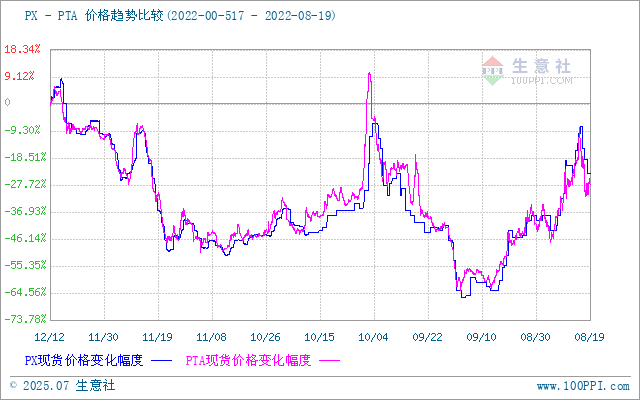

国内对二甲苯价格走势:

由对二甲苯走势图可以看出本周价格走势暂稳,截止周末国内对二甲苯出厂价格为9000元/吨,较周初价格9000元/吨持平,同比上涨23.29%。

近期国内对二甲苯供应正常,国内PX开工率在7成左右,中化弘润石油化工60万吨装置运行稳定,扬子石化装置运行稳定,彭州石化装置运行稳定,扬子石化PX装置运行正常,金陵石化装置运行平稳,青岛丽东装置满负荷运行,齐鲁石化装置运行稳定,乌鲁木齐石化装置开工在5成左右,国内对二甲苯供应较为正常,近期海外装置供应较为正常,本周原油价格走势上涨,国内对二甲苯价格走势暂稳。本周PX外盘价格变化不大,截止18日亚洲地区收盘价格为1058-1060美元/吨FOB韩国和1076-1078美元/吨CFR中国,近期亚洲PX装置开工率维持低位,出口至中国PX仍显紧张,PX外盘收盘价格走势略有走低,国内对二甲苯市场价格行情暂稳。

本周原油价格走势先跌后涨,整体来看原油价格小幅上涨,美国WTI原油期货主力合约结算价报90.50美元/桶,布伦特原油期货主力合约结算价报96.59美元/桶。受主要消费国经济数据拖累,再度引发市场对全球进入经济衰退预期的担忧,国际油价连续三个交易日下跌,WTI自11日的94美元滑落到16日的86美元,价格创下了2月份以来新低。另外,伊核谈判重启,市场等待有关恢复伊核协议的谈判结果,市场对伊朗石油释放预期也做出反应。周三以来,油价一扫阴霾,展开强劲反弹,截止8月18日,国际原油期货连续两个交易日反弹。周四美国WTI原油期货主力合约结算价报90.50美元/桶,涨幅为2.39美元或2.7%;布伦特原油期货主力合约结算价报96.59美元/桶,跌幅为2.94美元或3.1%。一方面,美国库存数据支撑。另外,周四,美国劳工部公布的经济数据表现强劲,成品油需求仍表现旺盛,冲淡了经济衰退风险导致的燃料需求放缓担忧情绪。

本周下游PTA市场价格走势下滑,截止19日PTA市场均价在6100-6200元/吨。PTA市场行情走势下滑,自身供应方面,当前国内PTA部分装置重启中,开工负荷稍有回升至71%以上,供应将有所增加,但PTA装置检修仍较多,产能运行率仍处于低位。本周下游聚酯工厂开工小幅下滑,终端需求按需采购为主,终端纺织市场行情一般,采购不积极,终端织造负荷下调至47%左右,工厂囤货意愿不强,涤纶长丝库存依旧较高。聚酯开工负荷稳定在77%附近,在需求减弱情况下,PTA社会库存开始呈累库状态,下游PTA价格行情涨幅受限,国内对二甲苯市场价格走势暂稳。

生意社PX分析师陈玲认为当前原油价格仍有支撑,但是终端下游开工维持低位,整体需求面情况不佳,利好因素支撑不足,预计后期对二甲苯市场价格或将维持暂稳。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。