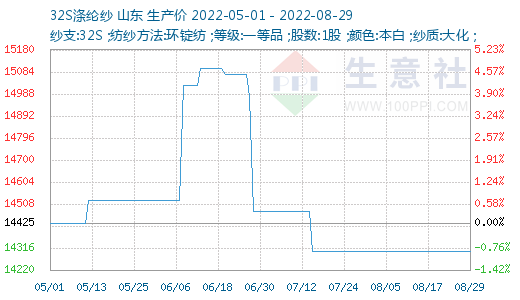

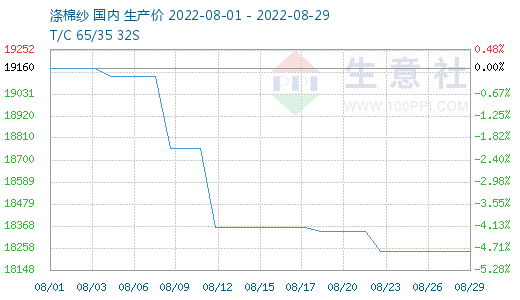

根据生意社价格监测显示,8月华东地区受副热带影响高温持续,整个面料交易量不能全面有效展开,下游需求依然疲弱,纯涤纱和涤棉纱市场整体成交清淡,纯涤纱价格维持盘整,涤棉纱价格受棉花拖累而下跌。截止8月29日,纯涤纱市场均价在14300元/吨,与月初价格持平,同比下跌0.52%;涤棉纱市场均价在18240元/吨,较月初下跌4.80%。

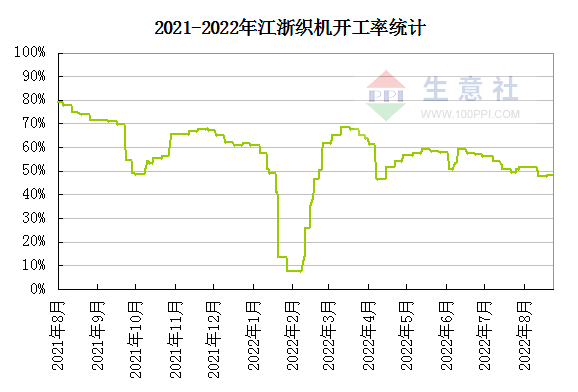

本月,纱线市场整体需求持续低迷,7月份纯涤纱进出口环比下滑,国内市场几个主要产区价格稳中偏弱,盘整商谈。纱厂亏损严重,纱厂库存普遍在一到两个月,去库存是接下来的首要目标。南方地区涤纱下游多用于针织机,以大圆机为例,福建、广东圆机开机率仅2-3成,萧绍在4成附近,相对于下游而言依旧供过于求,高温限电政策影响下,山东、江苏、河北、福建地区存在大量减产、关闭现象,局部开三停四或者高温放假。纱厂开工处于历史最低水平,中小型纱厂开工50%左右,中大型纱厂开工80%-90%,同比往年旺季开工下滑至少20%的幅度。值得注意的是,由于涤棉纱的亏损幅度和资金占用幅度都大于纯涤纱,纱厂转产纯涤纱的现象比较普遍。

原料方面,近期短纤大厂仍有在检修,短纤工厂库存压力不大,但是已经处于微累库格局。同时期现商货源有限,整体库存压力不大,呈现基差走强、月差走强的格局。但我们也需要看到供应端检修的回归以及新装置投产的压力,后期供应端压力增加是确定的,如果不能有持续的需求恢复支撑,市场中期趋势难以逆转。全球经济下行风险有增无减,叠加北半球新棉上市在即,美国旱情有所缓解,国际棉价回落后反弹乏力,国内棉价呈微幅抬升走势,国家棉花价格B指数均价为15985元/吨。

需求方面,在高温假期、灵活用电政策、需求疲软等外围因素影响下,纺企秋冬订单无明显增多迹象,开机率多不及5成。目前终端市场上,江浙等高温干旱地区的绸厂仍在限电之中,西部川渝高温干旱的企业仍在停电之中,四川南充因疫情防控需要,主城区顺庆区、高坪区、嘉陵区静态管理措施延长至8月27日。整体上常规面料走货速度仍未见好转,多数织造工厂反映库存仍有增加。外销上,欧假期逐步结束,工作逐步正常,部分企业反映欧洲询价不如假期之前,贸易商反馈订单量较去年同期下滑20%-30%。上游原料价格持续波动,在下游订单不足,利润难兑现情况下,纺企拿货意愿不强,采购量逐步下降,多选择7-10天附近,高者15-18天左右。

纺织行业来看,8月28日纺织指数为993点,较月初1012点下跌了19点,较周期内最高点1156点(2018-09-03)下降了14.10%,较2020年08月13日最低点681点上涨了45.81%。(注:周期指2011-12-01至今)

后市预测:总的来说,短期内,经济疲弱拖累消费叠加国内高温限电,下游纺织市场维持低位运作,近期纯涤纱和涤棉纱市场仍然以弱势调整为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。