一、价格行情

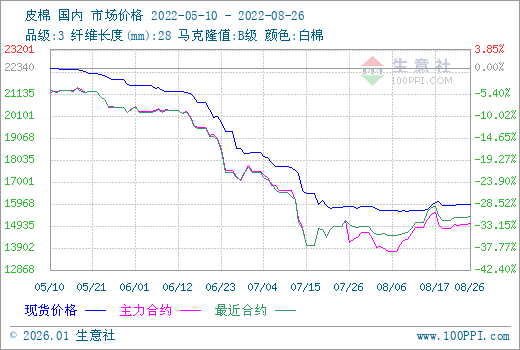

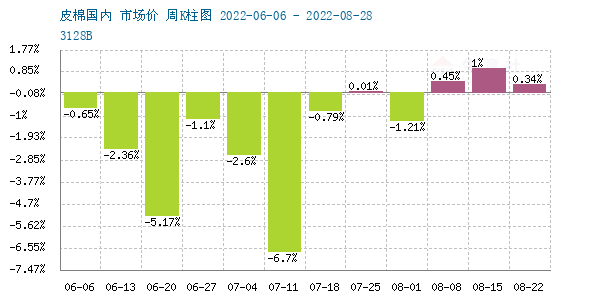

据生意社数据显示,26日3128B皮棉价格在15966元/吨左右,较上一周上涨0.50%,环比上涨0.67%。

二、行情分析

本周国内棉花现货行情持稳,26日国内棉花价格指数3128B级均价在15963元/吨,较上周上涨61元/吨。棉花现货交投小幅好转,一口价报价重心稍有下移,下游纺企采购随用随买为主,目前暂未有大量补库的动作。供应方面,截止8月26日,棉花商业总库存218.7万吨,环比上周减少12.98万吨(减幅5.6%)。棉花库存高企,新棉又即将上市,供应端压力增加。需求端下游市场当前依旧维持偏弱格局,新增订单不足,纺企以刚需采购为主,整体交投表现不佳。期货市场,本周外棉支撑下郑棉行情小幅上涨。26日郑棉主力2301合约结算价15030元/吨,较上周上涨195元/吨。ICE期棉方面,截止26日,10月合约122.12美分,较上周上涨2.37美分;12月合约117.68美分,较上周上涨1.67美分。

本周储备棉成交量为零,8月22日-8月26日中央储备棉轮入第7周,通过全国棉花交易市场计划采购中央储备棉3万吨,实际成交0吨,成交率0%。储备棉已连续13个工作日无成交。7月13日至8月26日,中央储备棉轮入累计成交58480吨。

国际方面,8月23日全美约51%的植棉区受旱情困扰,干旱面积仍处于近年高位,还需继续关注旱情及持续降水对新棉吐絮的影响。USDA超预期大幅调高美棉弃种率,美棉产量超预期大幅下调,但是市场对于USDA的产量存有较大质疑,后期美棉可能会修正之前的数据。印度国内市场,印度新年度棉花产量预计增加,但是本年度由于棉花太高以及全球订单较差导致其国内纺织企业厂开机率下降,消费情况转差,印度棉基本面较弱。8月26日,国际棉花价格指数(SM)136.77美分/磅,较上周下跌0.21美分/磅,国际棉花价格指数(M)135.06美分/磅,较上周下跌0.17美分/磅。

三、下游产业链

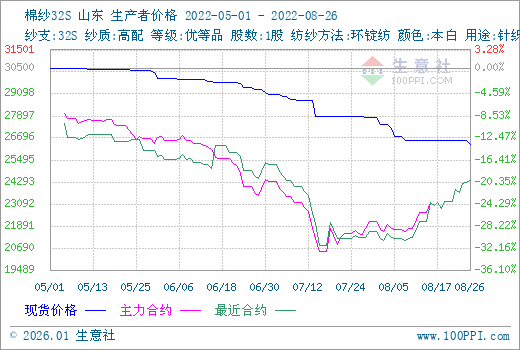

生意社数据显示,26日山东地区32S全棉纱价格在26325元/吨,较上周下跌0.94%。CY Index C32S报价25035元/吨,FCY Index C32S(进口棉纱价格指数)报价29783元/吨。

本周棉纱现货行情维持弱势,市场整体成交氛围变化不大,纱厂去库为主。临近9月,产业链下游需求恢复不及预期,纺企对于原料的采购保持谨慎,维持随用随买,成品端低端纱走货相对较好,消费降级现象较明显。坯布市场成交改善不大,目前外销订单未有持续好转,内销打样询价不足,旺季订单迟迟不启动,企业信心有所下降。本周棉纱期货涨幅加大,26日棉纱主力2209合约结算价24400 元/吨,较上周上涨1145元/吨。

后市预测:尽管旺季临近,但目前下游市场观望情绪依旧,需求端订单未能放量,等待市场启动,棉纺织产业链去库存为主,预计短期棉价震荡运行。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。