金属镁8月走势一览

8月份国内镁锭日均价波动区间在22000-26000元/吨,周期内均价为23557.47元/吨,商品涨跌幅为11.92%。本月镁市偏强震荡,总体价格向上运行。月初镁价呈弱势盘整,需求跟进不足,叠加成本支撑趋弱,市场保持谨慎态度,镁厂方面也陆续采取减限产举措,但供应总量仍偏高;月中镁市迎来8月第一轮涨价,四日连涨2000元/吨左右,需求端出口订单集中释放,国内部分中间商投机囤货,镁厂顺势挺价;临近月末镁市迎来第二轮涨价,快速拉涨至26000元/吨成交价,本轮大涨的主要因素在于神木地区疫情影响,让本就高位的煤炭价格雪上加霜,业内人士对煤炭供应预期悲观。

据生意社价格监测,截止8月29日,镁锭市场含税现汇25666.67元/吨,较月初上涨元/吨2500-3000左右,跌幅11.92%,与去年同期持平。

市场行情分析

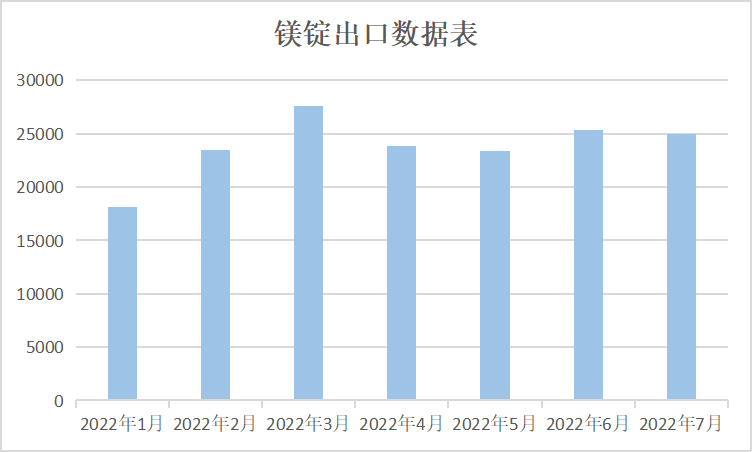

出口方面

据海关数据统计,7月中国镁锭出口24936吨,环比减少1.4%,同比增长12%,出口累计同比增加10.6%。与6月环比出口量略微降低,月度出口量和累计出口量仍然处于较高水平。

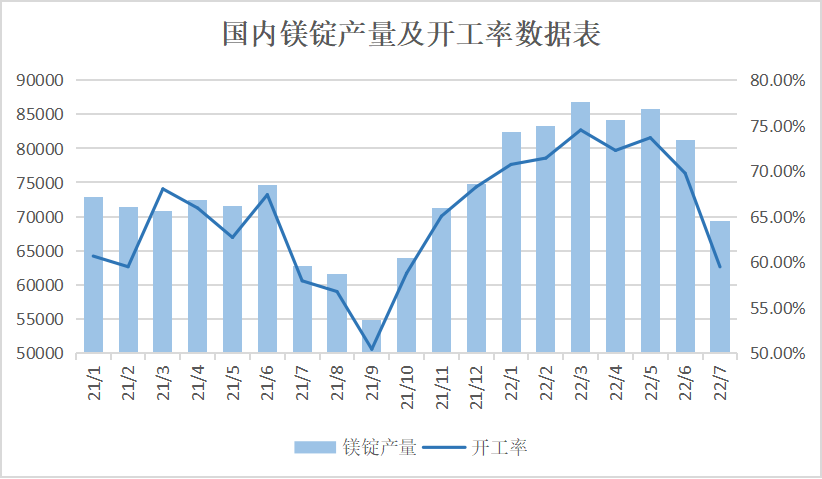

产量方面

7月中国镁锭产量为69286吨,环比减少14.74%,同比增加18.73%,开工率为59.47%,环比减少14.74%,同比增加1.41%。6-8月镁厂夏季高温检修,由于市场需求疲软,主产区生产过剩矛盾突出,也有部分镁企出现比较严重的资金短缺,不得不主动停产检修。

原料方面

焦炭方面,8月焦炭市场历经两轮提涨,月内上调400-480元/吨,生产成本的上涨助推镁价上涨。近期神木地区突发疫情,目前来看,部分煤矿和交通受到一定影响。后续不排除煤炭供应会更加紧张,进一步导致镁厂因此停产。

后市预测

综合来看,短期内原料供应短缺预期,支撑镁价上涨,生产成本升高,工厂过快下调报价的意愿不大,但考虑到目前需求未有恢复,出口订单寥寥,预计9月开局镁价盘整为主。后续关注疫情对原料运输方面影响以及下游成交情况。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。