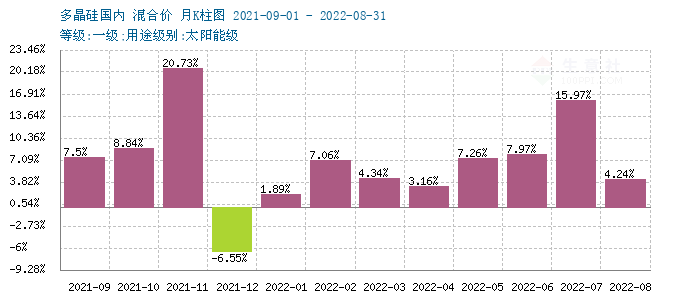

8月份,国内多晶硅行情继续上涨。据生意社监测,多晶硅月涨幅在4.24%。硅料上行主要原因是限电等原因导致的部分装置停产,供应量下降,以及疫情影响下的运输成本的上升。时值月末,单晶致密料料价格区间在29.5-30.8万元/吨区间。

供应方面,本月硅料企业供应量较之7月明显收缩。国内硅料厂家开工率较上月明显降低,国内在产多晶硅生产企业12家,整个8月份国内硅料大厂大约有5家有装置进入检修期或暂时停车,同时,四川2个厂家由于限电原因,生产负荷降至最低,供应量吃紧雪上加霜,损失产量明显。而且包头地区厂家以及亚洲硅业扩产带来的增量并不足以弥补产量的损失。虽然月底部分厂家装置开始恢复运行,但达到预期水平仍需要两周时间。总的来看,8月份国内硅料产量出现了下降。供应偏紧的格局仍是硅料上行的主要推手。

本月下游签单节奏略有放缓,一方面,由于硅料高成本,挤压了下游利润,采购趋于放缓。另一方面,局部限电原因导致硅片开工率走低,一定程度上抑制的硅料上涨步伐。截止目前,9月订单多数已经签订完毕,部分零散订单流出,但价格趋于稳定。

中间产品方面,8月硅片大厂价格维持7月水平。目前硅片价格已经运行至空前高位,对硅料形成较有力支撑,对下游电池片和组件均形成不小的压力。截止8月30日,硅片持续稳定,M6主流成交价格稳定在6.33元/片左右;M10主流成交价格维持在7.54元/片左右,G12硅片主流成交价格在9.93元/片左右。

电池片及组件:本月电池片价格也有上涨,8月份高温持续,限电时间延长,四川地区的电池片生产装置多停车检修,市场供应量下降明显,部分企业电池片报价试探性上涨,但受下游组件利润挤压,采购放缓影响,电池片涨价和组件采购端形成博弈。9月订单商谈或调涨,但涨幅可能会受到需求压制。

后市预测,生意社多晶硅分析师认为,光伏产业链整体呈现成本传导的迟滞性,硅料的高成本对下游带来越来越沉重的压力。尤其是终端组件利润明显受到挤压,组件开工率有所走低,上下游博弈更加明显。近日工业和信息化部办公厅、市场监管总局办公厅、国家能源局综合司发布通知,严厉打击光伏行业领域哄抬价格等行为,以期推动光伏产业链供应链协同发展。后期硅料上涨或面临来自政策面的压力,叠加月底有3家企业陆续复工,以及扩产装置陆续进入稳定期,供应压力会有所缓解,因此硅料或止涨企稳,不排除价格回落的可能。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。