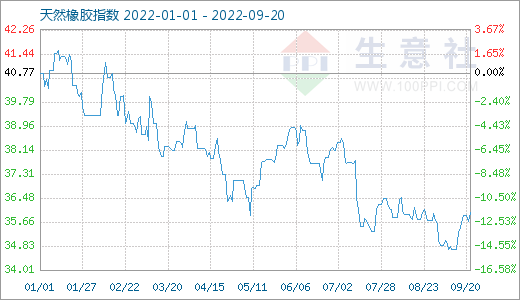

图1:2022 年至今天然橡胶商品指数走势图

生意社(100ppi.com)监测显示,9月20日天然橡胶商品指数为35.98,较昨日上升了0.29点,较周期内最高点100.00点(2011-09-01)下降了64.02%,较2020年04月02日最低点27.28点上涨了31.89%。(注:周期指2011-09-01至今)

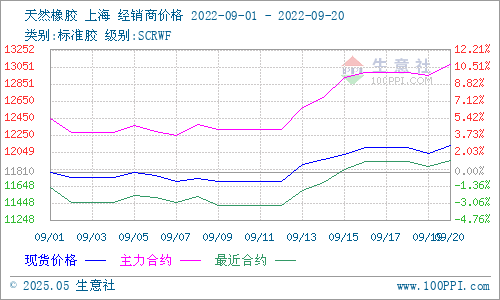

图2:2022年9月天然橡胶主流价格走势图

生意社(100ppi.com)监测显示,9月中旬我国华东市场国产天然橡胶(标一)行情震荡向上态势:11日华东市场主流报11706元/吨左右,20日主报12132元/吨。9月上中旬价格最高点即为20日的12132元/吨,最低点为7日的11702元/吨,最大振幅为3.67%。生意社数据显示,我国华东地区(海南宝岛)天然橡胶现货主流行情自2022年年初13748元/吨至本月上旬震荡下跌幅度较大,其中9月7日的价格11702元/吨已跌超7月22日11910元/吨的价格处于年度最低位;中秋假期过后,天胶期货相对强势反弹,现货胶价格随涨3.67%至12132元/吨左右。总体,当前传统“金九银十”消费旺季,产销数据向好对产业面有一定支撑作用,但仍处初期,供强需弱的大趋势尚未逆转,天然橡胶行情短期偏强震荡可能性较大。

图3:2022年近三月国际原油主流价格走势图

宏观面:9月中旬,国际原油先上后下。20日国际原油期货收跌,美国WTI原油期货主力合约结算价报83.94美元/桶,跌幅为1.42美元或1.66%;布伦特原油期货主力合约结算价报90.62美元/桶,跌幅为1.38美元或1.50%。美联储加息预期令美元保持强势,压低原油等大宗商品估值;另外,加息遏制通胀也引发经济衰退的担忧,打压燃料需求。

图4:2022年天然橡胶行情周K柱状图

产业分析:生意社数据显示,宏观面,政策上持续稳经济,期货反弹;原油自本月初至今持续震荡走跌,幅度11.41%,美元走强将在未来一周继续给油价带来下行压力。供应端,“金九”季节性供应旺季,东南亚部分地区大雨,国内产胶较正常,产胶地胶水价格近期反弹。需求面,中秋假期后轮胎企业恢复生产,对原材料需求增加,虽然下游轮胎企业供应压力仍较大,且顺丁胶处于相对高位,但丁苯橡胶持续震荡走低,目前与天然橡胶价格相近,一定程度上会促进天然橡胶的采购需求,预计国庆节前轮胎工厂开工料将稳定;且销售数据方面,乘用车产销强劲,商用车小幅增加,下游数据的向好促进企业开工数据趋好:数据显示,截至9月16日,山东地区轮胎企业全钢胎开工负荷为50.07%,较上周下滑3.59个百分点,较去年同期走低8.43个百分点。国内轮胎企业半钢胎开工负荷为56.27%,较上周下跌5.96个百分点,较去年同期上涨3.13个百分点。库存端,青岛保税区区内天然橡胶样本库存增加、增速较快,青岛地区天然橡胶一般贸易库小幅增加。进出口方面,数据显示,2022年8月中国天然及合成橡胶(包括胶乳)进口量59万吨,同比增长0.1%;1-8月我国天然及合成橡胶(包括胶乳)累计进口量456.7万吨,同比增长5.1%。

近期热点:1、据泰媒9月15日报道,泰国气象部门预告,由于季风槽横穿北部上部、东北部上部以及西南季风盛行安达曼海、南部和泰国湾,导致北部部分地区、东北地区、中部地区、曼谷及其周边地区、东部地区和南部地区出现大雨,可能导致山洪暴发,特别是在靠近水路的山坡地区和沼泽地区。17日至20日期间,季风槽横穿北部和东北部,加上西南季风盛行安达曼海、和泰国湾,将导致泰国持续下雨,北部地区、东北部地区、中部地区、曼谷及其周边地区、东部和南部地区大量区域均有大雨,25个府有洪水风险,分别是北部地区9个府、东北地区10个府、中部地区2个府、西部地区2个府、东部地区2个府。

2、据LMC Automotive报告显示,8月全球轻型车销量同比增18%至690万辆;经季节调整年化销量增至9400万辆,连续第四个月保持增势并创下今年以来的新高。尽管环比表现改善,但年初至今的累计销量仍较去年同期降3.8%。中国市场继续引领复苏趋势,经季节调整年化销量在购置税临时减免政策的支持下飙升至创纪录水平。在北美和欧洲市场,经季节调整年化销量再次凸显了供应中断问题的持续影响。

3、根据欧洲汽车制造商协会(ACEA)最新公布的数据显示,8月欧盟乘用车销量终于恢复增长4.4%至650,305辆,结束了连续13个月的下滑。但这一结果仍远低于新冠大流行前的水平。所有主要的欧盟市场都对该地区的增长做出了积极贡献,意大利(+9.9%)、西班牙(+9.1%)、法国(+3.8%)和德国(+3%)均实现了稳健增长。

4、据国家统计局最新公布的数据显示,2022年8月中国橡胶轮胎外胎产量为7226.5万条,同比下降2.2%。1-8月橡胶轮胎外胎产量较上年同期降5.6%至5.64221亿条。

5、据国家统计局最新公布的数据显示,2022年8月中国合成橡胶产量为68.2万吨,同比增加5.6%。1-8月合成橡胶累计产量为519.7万吨,同比下降3.5%。

图5:2020-2022年天然橡胶年度价格对比图

后市预测:期货修复性反弹、轮胎厂部分开工恢复及乘用车销售旺季预期的情况下,天胶短期小幅上行的动力尚存,但大需求不改善的前提下,天然橡胶大幅上行的可能性不大,大概率仍将维持区间震荡态势,短期存偏强动力的可能性较大。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。