一、走势分析

据生意社镍价格监测,9月份镍价先上涨后下跌,月初镍价为172116.67元/吨,月末镍价小幅上涨至187200元/吨,整体涨幅为8.76%,同比上涨31.29%。

宏观方面:9月份,欧洲央行将三大主要利率均上调75个基点,为1999年来首次大幅加息75个基点。美国8月CPI超预期,美国8月CPI同比上升8.3%,高于市场预期的8.1%;环比则上升0.1%,市场预期会下降0.1%。北京时间9月22日周四凌晨2点美联储如期公布9月利率决议,再次加息75个基点。

供应方面:由于菲律宾雨季将近,镍铁厂开始囤货,矿山报盘坚挺,镍矿价格易涨难跌,成本有所支撑。

需求方面:不锈钢产业链本月有所修复,9月产量预期259.14万吨,环比增加13.72%,同比增加16.49%,同环比均有所增加。印尼新投产能逐步释放叠加国内房地产恢复情况不及预期,双重因素影响下对镍铁价格有所压制;新能源方面需求强劲,国家政策利好拉动新能源汽车消费,同时三元电池高镍化趋势将持续带动对于镍元素的需求,在当前库存低位叠加节前产业备库一定程度支撑价格。

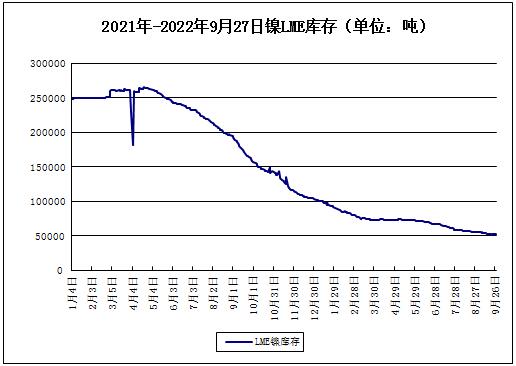

综上所述:9月份,镍供应偏紧,库存低位,部分下游需求较坚挺,支持镍价上涨。10月份,镍矿供应偏紧,需求方面,10月份是传统旺季,下游不锈钢和新能源或有所好转。通过生意社近几年的年度价格对比图显示,10月份镍价或有小幅抬升,宏观偏空,整体涨幅有限。预计镍价10月份宽幅震荡偏强为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。