2022年9月焦炭市场历经一轮提降,截止发稿山西地区准一级冶金焦价格在2500元/吨,月初价格在2600元/吨,月度跌3.85%。

供应方面:产地方面受疫情和安全检查影响,炼焦煤整体供应有所缩紧,市场整体交投氛围尚可,下游需求仍旧较为积极。下游焦炭方面临近国庆小长假,部分焦炭厂开始储备原料。供应紧张需求尚可的情况下炼焦煤价格或偏强运行为主,具体看下游市场需求。

本月焦炭市场只有月初一轮提降落地,累计提降100-110元/吨,月内焦企开启一轮提涨,但因下游成材销售不理想,截止发稿未能落地。

焦炭市场本月初期受下游钢材市场表现不佳,钢厂利润整体偏低对焦炭采购积极性下滑以及同时期期货盘面走低,贸易市场拿货积极性不高双重影响下,首轮提降落地,本轮降100-110元/吨。随后有钢厂开启第二轮提降,但焦炭市场尚有原料支撑,二轮提降在焦化企业挺价心态下并未落地,焦炭市场一直保持稳中偏弱运行。9月下旬随着焦煤价格不断走高且下游钢厂有节前补库需求,焦炭市场开始回暖,有部分焦化企业开启首轮提涨100-110元/吨。但同时期下游钢厂的盈利未见明显好转,对焦炭保持按需采购为主,缺少需求支撑下首轮提涨未能落地。综合来看,目前随着焦煤价格走高焦化企业的成本不断上涨,部分焦化企业开始亏损。而近期钢厂盈利情况有了一定好转,整体市场震荡上行。目前焦钢博弈心态较强,后市方面预计焦炭价格仍将保持稳中偏强运行为主,重点关注下游成材销售情况以及焦煤市场走势对焦炭价格的影响。

本月山东港口焦炭市场价格(平仓)(单位:元/吨)

港口 |

9月1日 |

9月28日 |

||

日照 |

贸易准一级 |

贸易二级 |

贸易准一级 |

贸易二级 |

2810 |

2710 |

2710 |

2610 |

|

青岛 |

贸易一级 |

贸易准一级 |

贸易一级 |

贸易准一级 |

2910 |

2810 |

2810 |

2710 |

|

本月山东地区港口焦炭库存情况(单位:万吨)

地区 |

9月1日 |

9月28日 |

涨跌 |

|---|---|---|---|

日照 |

83 |

72 |

-11 |

青岛 |

159 |

149 |

-10 |

本月山东港口焦炭市场价格整体上行,港口准一级出库价由1日的2550元/吨上涨至27日的2700元/吨,上涨150元/吨。而港口库存整体下滑,日照下滑11万吨,青岛下滑10万吨。

本月焦炭运费(单位:元/吨)

|

地区 |

8月26日 |

9月1日 |

9月13日 |

9月28日 |

|---|---|---|---|---|

|

孝义-日照港 |

200 |

190 |

173 |

225 |

|

介休-日照港 |

200 |

185 |

170 |

210 |

运费方面本月运费是先跌后涨的走势,也就反应了港口集港意向是先弱后强的心态,月初时受首轮提降落地影响,港口价格走低,贸易商普遍集港意向较低,运费价格随之下滑,后随着焦炭市场逐步回暖,港口出库价逐步上涨,市场交投回暖,贸易商恢复补库,港口运费开始回暖,临近月底受焦企提涨意向提振,运费价格持续走高。截止发稿28日孝义-日照港225元/吨,介休-日照港210元/吨。

相关资讯:

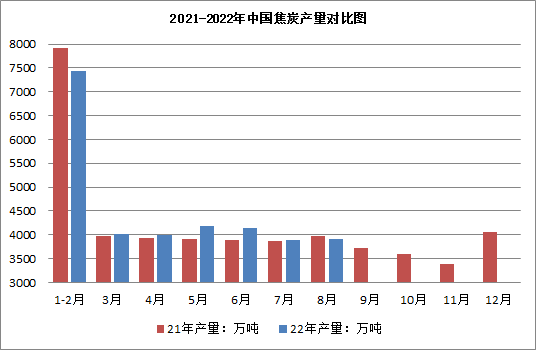

国家统计局数据显示,2022年8月,中国焦炭产量3911万吨 ,同比下降2.5%,较7月份扩大1.5个百分点,环比增加31万吨或0.80%,8月份日均产量126.16万吨,较7月份125.16万吨增加1万吨,增长0.8%,但依然低于今年前7个月日均产量的均值。

2022年1-8月份全国焦炭产量31822万吨,同比下降1.1%,较1-7月收窄1.3个百分点。1-8月份累计产量年化47733万吨,高于20 21年全年46446万吨的水平。

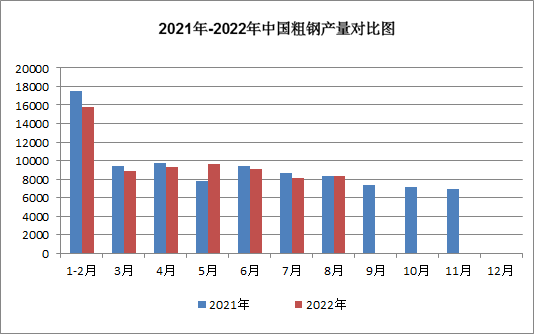

国家统计局数据显示,2022年8月全国生产粗钢8387.0万吨、同比增长0.50%,日产270.55万吨/日、环比增长3.0 %;生产生铁7137.0万吨、同比下降0.50%,日产230.23万吨/日、环比增长1.25 %;生产钢材10833.0 万吨、同比下降1.50%,日产349.45万吨/日、环比增长1.97%;1-8月,全国累计生产粗钢6.93亿吨,同比下降5.70%,累计日产285.25万吨;生产生铁5.82亿吨、同比下降4.10%,累计日产239.58万吨;生产钢材8.85亿吨、同比下降4.30%,累计日产364.05万吨。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。