根据生意社价格监测显示,9月国内涤纶长丝市场跟随原料价格先涨后跌,其中涤纶POY月涨幅0.62%,涤纶DTY月涨幅0.29%,涤纶FDY与月初持平。目前,江浙地区主流涤纶长丝工厂,涤纶POY(150D/48F)报价在8000-8500元/吨,涤纶DTY(150D/48F低弹)报价在9050-9500元/吨,涤纶FDY(150D/96F)报价在8400-8800元/吨。

涤纶长丝市场均价涨跌情况 单位:元/吨

| 商品 | 9月1日 | 9月29日 | 月涨跌 | 同比涨跌 |

| 涤纶POY | 8017 | 8067 | 0.62% | 5.30% |

| 涤纶DTY | 9435 | 9462 | 0.29% | 2.39% |

| 涤纶FDY | 8596 | 8596 | 0.00% | 5.98% |

原料市场,月初原油宽幅攀升,PX和PTA装置检修供应紧张,叠加台风气象影响,成本端供应紧张助推涤纶长丝上行。但下旬开始,受美联储加息影响原油止涨回落,截止9月28日,美国WTI原油期货主力合约结算价报82.15美元/桶;布伦特原油期货主力合约结算价报88.05美元/桶。同时,PTA主流供应商逐渐提负中,产量小幅提升,行业开工率在73%附近。价格方面,9月国内PTA现货市场行情先涨后跌,截止9月28日华东市场均价6318元/吨,较月初上涨0.37%,同比上涨25.49%。

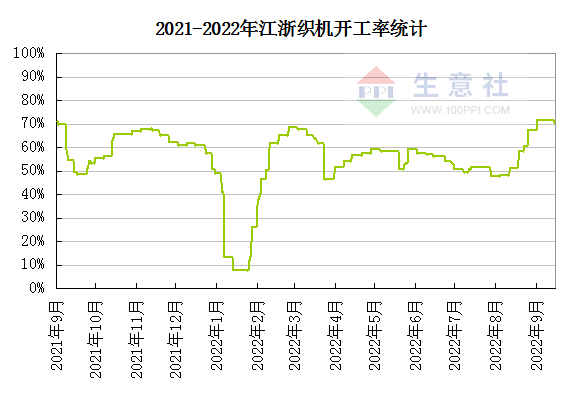

进入9月下游织造行业有明显的回升,其中江浙织机综合开机率回升至70%以上。“金九”终端消费逐渐进入传统旺季,秋冬订单陆续开始下单,阶段性补货需求释放。但随着原料价格走弱,临近月末采购积极性不高,同时国庆临近终端工厂放假或有增加,新订单氛围有所走弱。

生意社分析师认为,原油市场供应端的利好和需求端的利空会继续博弈。尤其是地缘政治紧张趋势愈发严重,油价受干扰因素增加,这会进一步加剧油市的震荡。目前PTA依然处于紧平衡局面,现货市场流通货源依然偏紧,短期对PTA市场形成利好。但随着原料PX供应逐步恢复,10月下旬以后PX和PTA新产能也将陆续释放。增产周期下,PTA供给会开始宽松,因此预计成本端将呈现近强远弱。而需求端来看,终端传统“金九银十”并未如期到达,且临近十一假期,下游订单仍不理想,原料备货积极性下降,终端工厂存在提前放假预期,开工率或将进一步下行。综合来看,10月涤纶长丝行情整体走弱的可能较大。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。

根据生意社价格监测显示,9月国内涤纶长丝市场跟随原料价格先涨后跌,其中涤纶POY月涨幅0.62%,涤纶DTY月涨幅0.29%,涤纶FDY与月初持平。目前,江浙地区主流涤纶长丝工厂,涤纶POY(150D/48F)报价在8000-8500元/吨,涤纶DTY(150D/48F低弹)报价在9050-9500元/吨,涤纶FDY(150D/96F)报价在8400-8800元/吨。

涤纶长丝市场均价涨跌情况 单位:元/吨

| 商品 | 9月1日 | 9月29日 | 月涨跌 | 同比涨跌 |

| 涤纶POY | 8017 | 8067 | 0.62% | 5.30% |

| 涤纶DTY | 9435 | 9462 | 0.29% | 2.39% |

| 涤纶FDY | 8596 | 8596 | 0.00% | 5.98% |

原料市场,月初原油宽幅攀升,PX和PTA装置检修供应紧张,叠加台风气象影响,成本端供应紧张助推涤纶长丝上行。但下旬开始,受美联储加息影响原油止涨回落,截止9月28日,美国WTI原油期货主力合约结算价报82.15美元/桶;布伦特原油期货主力合约结算价报88.05美元/桶。同时,PTA主流供应商逐渐提负中,产量小幅提升,行业开工率在73%附近。价格方面,9月国内PTA现货市场行情先涨后跌,截止9月28日华东市场均价6318元/吨,较月初上涨0.37%,同比上涨25.49%。

进入9月下游织造行业有明显的回升,其中江浙织机综合开机率回升至70%以上。“金九”终端消费逐渐进入传统旺季,秋冬订单陆续开始下单,阶段性补货需求释放。但随着原料价格走弱,临近月末采购积极性不高,同时国庆临近终端工厂放假或有增加,新订单氛围有所走弱。

生意社分析师认为,原油市场供应端的利好和需求端的利空会继续博弈。尤其是地缘政治紧张趋势愈发严重,油价受干扰因素增加,这会进一步加剧油市的震荡。目前PTA依然处于紧平衡局面,现货市场流通货源依然偏紧,短期对PTA市场形成利好。但随着原料PX供应逐步恢复,10月下旬以后PX和PTA新产能也将陆续释放。增产周期下,PTA供给会开始宽松,因此预计成本端将呈现近强远弱。而需求端来看,终端传统“金九银十”并未如期到达,且临近十一假期,下游订单仍不理想,原料备货积极性下降,终端工厂存在提前放假预期,开工率或将进一步下行。综合来看,10月涤纶长丝行情整体走弱的可能较大。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。

根据生意社价格监测显示,9月国内涤纶长丝市场跟随原料价格先涨后跌,其中涤纶POY月涨幅0.62%,涤纶DTY月涨幅0.29%,涤纶FDY与月初持平。目前,江浙地区主流涤纶长丝工厂,涤纶POY(150D/48F)报价在8000-8500元/吨,涤纶DTY(150D/48F低弹)报价在9050-9500元/吨,涤纶FDY(150D/96F)报价在8400-8800元/吨。

涤纶长丝市场均价涨跌情况 单位:元/吨

| 商品 | 9月1日 | 9月29日 | 月涨跌 | 同比涨跌 |

| 涤纶POY | 8017 | 8067 | 0.62% | 5.30% |

| 涤纶DTY | 9435 | 9462 | 0.29% | 2.39% |

| 涤纶FDY | 8596 | 8596 | 0.00% | 5.98% |

原料市场,月初原油宽幅攀升,PX和PTA装置检修供应紧张,叠加台风气象影响,成本端供应紧张助推涤纶长丝上行。但下旬开始,受美联储加息影响原油止涨回落,截止9月28日,美国WTI原油期货主力合约结算价报82.15美元/桶;布伦特原油期货主力合约结算价报88.05美元/桶。同时,PTA主流供应商逐渐提负中,产量小幅提升,行业开工率在73%附近。价格方面,9月国内PTA现货市场行情先涨后跌,截止9月28日华东市场均价6318元/吨,较月初上涨0.37%,同比上涨25.49%。

进入9月下游织造行业有明显的回升,其中江浙织机综合开机率回升至70%以上。“金九”终端消费逐渐进入传统旺季,秋冬订单陆续开始下单,阶段性补货需求释放。但随着原料价格走弱,临近月末采购积极性不高,同时国庆临近终端工厂放假或有增加,新订单氛围有所走弱。

生意社分析师认为,原油市场供应端的利好和需求端的利空会继续博弈。尤其是地缘政治紧张趋势愈发严重,油价受干扰因素增加,这会进一步加剧油市的震荡。目前PTA依然处于紧平衡局面,现货市场流通货源依然偏紧,短期对PTA市场形成利好。但随着原料PX供应逐步恢复,10月下旬以后PX和PTA新产能也将陆续释放。增产周期下,PTA供给会开始宽松,因此预计成本端将呈现近强远弱。而需求端来看,终端传统“金九银十”并未如期到达,且临近十一假期,下游订单仍不理想,原料备货积极性下降,终端工厂存在提前放假预期,开工率或将进一步下行。综合来看,10月涤纶长丝行情整体走弱的可能较大。

-->