主要受卫生事件反弹及相关防疫措施影响,9月中国制造业生产、需求走弱,行业景气度在收缩区间继续下降。

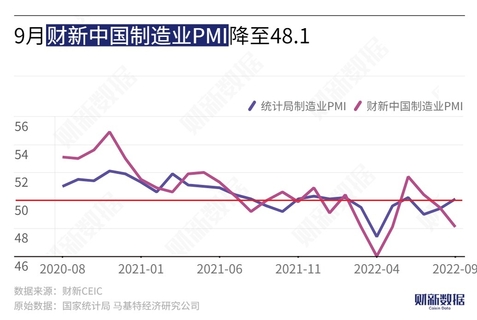

9月30日公布的9月财新中国制造业采购经理指数(PMI)录得48.1,较8月下降1.4个百分点,与5月持平,同为五个月以来最低。

这一走势与统计局制造业PMI并不一致。国家统计局同日公布的9月制造业PMI录得50.1,回升0.7个百分点,2022年下半年以来首次处于扩张区间(详见财新网报道《9月统计局制造业PMI升至50.1重返扩张区间》)。

从分项数据看,9月制造业供需双降,其中制造业生产指数为6月以来首次落至荣枯线以下,新订单指数连续两个月处于收缩区间,降至近五个月来最低。受调查企业反映,卫生事件和防疫管制对生产安排、需求和供应链均造成制约,尤其是出行和经营受限导致需求受挫。在三大类产品中,投资品类产量下降最为明显,而消费品类销售降幅最大。

外需方面,海外市场对中国制造业产品的需求加速下降,同时卫生事件持续造成影响,导致9月新出口订单指数在荣枯线以下继续回落,录得6月以来新低。

制造业供需双弱,拖累就业情况继续恶化。由于市场需求疲弱,企业相应减少雇员数量,叠加部分员工因卫生事件管控难以按时返岗,9月制造业就业指数在收缩区间下降,录得2020年5月以来最低。

受钢铁等原材料价格回落影响,9月制造业原材料购进价格指数仍处于临界点以下,降至2016年2月来最低。分类来看,中间品类与投资品类制造商成本负担减轻,但消费品制造成本仍小幅上升。考虑到成本下降及需求低迷,企业普遍降价促销,带动9月制造业出厂价格指数创2016年以来新低。

9月制造业供应链整体表现依然欠佳,供应商交货时间略有延长,企业反映,卫生事件影响了原料供应和运输。同时,由于市场需求有限,企业采购意愿降低,增加动用原有库存,9月制造业采购量指数、原材料库存指数均在荣枯线以下继续下降。

虽然减少了用工,但在新订单减少的情况下,企业产能压力有所缓解,积压业务量轻微下降。产量和订单减少也使产成品库存进一步下降,不过也有部分企业反映运输困难和需求减弱使库存上升。

虽然制造业企业仍然预期未来一年将会增产,但乐观度已降至2019年12月以来最低,且低于长期均值。部分企业担心,卫生事件反复和相关防疫措施会对未来数月的经营和需求继续造成影响,也有企业预期市况将更趋稳定、客户需求转强,加上设备与产品投资增加,产量预计会上升。

财新高级经济学家王喆表示,近期影响经济发展的不利因素增多,经济下行压力增加。9月以来,多地卫生事件卷土重来,部分重点地区确诊病例数较8月明显增加,制造业生产需求再度承压,经济恢复基础不牢固特征凸显。当前,经济运行的主要矛盾在于就业不足、需求不振、预期不稳,施策重点应集中于促进就业、发放补助、提振需求,并通过传递政策信号培育市场主体信心。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。