根据生意社价格监测显示,9月山东地区纯涤纱和涤棉纱市场价格基本持稳为主,下游订单缺乏叠加成本下行影响,临近月末,价格出现微跌。截止9月30日,山东地区纯涤纱市场均价在14150元/吨,较月初下跌0.53%,同比下跌1.57%;涤棉纱市场均价在18140元/吨,较月初下跌0.33%。马上面临十一长假,据了解下游大部分纱厂国庆放假3-7天不等。

本月,纯涤纱和涤棉纱市场交投延续清淡,截止月末,市场上纯涤、涤棉类需求占比为29%,品种以T/C针织/机织、R/T针织、CVC针织为主。企业以去库走货为主,整体市场成交一般,产业观望心态浓厚。下游新增订单不足,织厂采购相应减少,价格局部出现下跌,总体呈稳中有跌态势。目前下游主要是粗支帆布,纱卡订单,市场粗支包漂包染纱线紧缺,有涨价趋势。纯涤纱的32s、50s市场上走货不畅,相比之下45s交易量尚可,主要用于生产涤棉里料系列;近期下游7s和10s的粗支纱订单增多,价格出现小幅上涨;涤棉纱市场成交量不大,个别65/35品种价格出现稳中有落的状态;河北地区纱厂生产正常,涤棉纱出货尚可,价格稳定,库存压力不大,对外棉追溯报价增多;盐城地区市场对TC,CVC10-16支气纺产品需求也有增加,主要用于卫衣底纱及校服订单。

临近十一长假,节前备货已基本结束,涤纶短纤市场调整等待占据主导,整体价格跟随原料波动,但新凤鸣中磊减产,短纤整体开工维持低位,且在原料在陈本端支撑较强以及亏损下运行,表现比较抗跌。国内外棉价均承压运行,交易重心明显下挫,其中国内郑棉跌破万四,美棉则跌至95美分/磅以下。国内市场面临新棉丰产、疆棉禁令存在恶化可能影响需求预期以及轧花厂新棉收购心态谨慎等因素叠加施压,棉价持续承压;而国际市场在需求预期转弱、供应端紧张情况或不及预期以及天气扰动尚存的情况之下,维持宽幅震荡运行态势。

目前,出口订单和家纺市场增长缓慢,季节性增长的国内服装需求很难推动整体下游需求,各地区的纺企表示,“金九银十”已过半,订单并未像往年一样出现赶交期的情况,大订单询单有所回暖,但实际成交较少,多为小批量采购和放样,延续性不强,订单平均只有往年的7成左右。受弱势盘面影响,企业大多抱观望状态心态,虽处于旺季时间段,但整体悲观情绪仍存在,整体来看后市以看空为主。

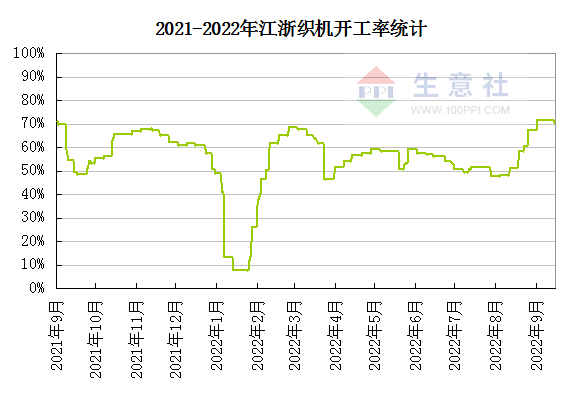

开机率方面,安徽安庆地区大型纱厂的开机率可达到80-90%左右,小厂开机率在60-70%附近浮动,钱清地区市场行情相对平稳,虽然补库不算积极,但纱厂与布厂的开机率可以保持相对稳定,广东佛山地区的布厂开机率有小幅下行的趋势,尚能维持在50-60%,江浙地区开工负荷小幅提升至71%以上,但总体来看“金九”成色不足。

国际市场需求萎缩、化纤和棉类纺织原料价格下降等多重因素拖累了终端纺织服装的8月出口额增速。根据中国海关的最新数据,8月中国纺织服装出口2089.9亿元,增长7.3%,环比下降6.8%,其中纺织品出口842.7亿元,增长4.1%,环比下降8%,服装出口1247.2亿元,增长9.6%,环比下降5.9%。

后市预测:成本端,原油走弱,国内外棉价均承压运行,交易重心明显下挫,导致成本驱动不足。同时,纺服消费表现低迷,纺企已经明显感受到"寒气"。临近十一国庆长假,下游织造面临降负,纱厂将需要进一步走货去库。综合来看,纯涤纱和涤棉纱市场价格将向下运行态势。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。