本周(10月17—21日),利空主导,锦纶长丝市场弱势僵持运行。成本端支撑减弱,需求端整体仍延续弱势,锦纶长丝价格波动不大,小幅下跌。锦纶产业链上下游博弈,丝市承压运行,多数下游用户生产积极性不佳,织造开机率仅维持在6成附近,后续来看负荷提升难度较大。

行情价格走势

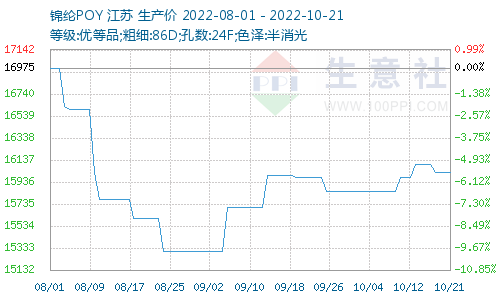

锦纶POY(86D/24F)价格走势图

据生意社价格监测显示,本周(10月17—21日)锦纶长丝价格波动不大,截止2022年10月21日,江苏地区锦纶长丝DTY(优等品;70D/24F)报价18260元/吨,较上周价格下跌60元/吨;锦纶POY(优等品;86D/24F)报价16025元/吨,较上周价格下跌75元/吨;锦纶FDY(优等品:40D/12F)价格报18675元/吨,与上周价格持平。

上游原料行情

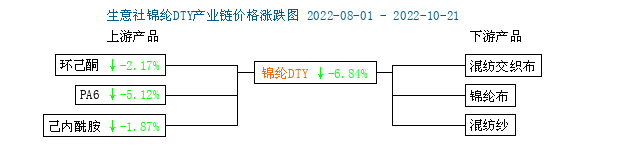

锦纶长丝产业链价格涨跌图

原料己内酰胺:本周己内酰胺弱势运行,价格下跌。周内基本面支撑减弱,上游 纯苯价格回调,成本转空。下游PA6切片高价难成交,价格重心下滑,加之己内酰胺北方供应尚未减少,场内整体信心不足。据生意社大宗榜数据显示,10月21日国内液体己内酰胺市场均价为12266元/吨,较上周下跌100元/吨。下周己内酰胺市场暂无明显多空消息,预计下周己内酰胺市场盘整为主。

原料PA6:本周PA6常规纺切片价格呈现下调趋势,成本端价格回落带动切片市场心态欠佳,下游工厂订单跟进不足对切片采购意向弱势,且库存水平呈现增长状态,下游工厂需求弱势对切片看空明显市场成交气氛欠佳。

供应与需求

供应端当前锦纶丝开工稳定,整体开工七成偏上,场内供应充足,库存高位整理,市场多主力消化库存为主。

需求端整体仍延续弱势,节后归来局部冬季绒类面料走货小幅提升,但整体下单数量有限。近期织造工厂坯布库存少量下降,但下浮有限,后续库存仍存再次攀升预期,目前已进入十月中旬,前期多接订单已陆续交付,后续新单断层发生可能性概率较高,短期来看市场行情仍然偏空。

后市预测

后市成本端存下滑可能,下游采购谨慎,短期内询盘意愿不强,刚需客户压价采买,目前锦纶丝多数品种现金流亏损,企业继续让利的空间有限,生意社分析师预计后期锦纶长丝市场行情延续趋弱运行,价格或将小幅下调。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。