2022年10月焦炭市场历经一轮提涨,截止发稿山西地区准一级冶金焦价格在2600元/吨,月初价格在2500元/吨,月度涨4%。

供应方面:炼焦煤价格整体主稳个调为主。产地方面煤矿煤矿已经陆续恢复生产,焦煤整体供应有所增加。下游本周焦炭市场价格继续保持暂稳运行,下游近期整体利润走低,钢材价格下滑,钢厂利润受损,因此综合来看近期焦钢博弈心态较强,短期内焦炭价格暂稳运行为主。下游焦炭方面近期对焦煤需求一般,且因为钢材价格下滑,焦炭价格多稳定运行,焦炭对焦煤多按需采购为主,综合看炼焦煤价格暂稳运行为主,具体看下游市场需求。

本月焦炭市场只有小长假结束后一轮提涨落地,累计提涨100-110元/吨,10月下旬受下游钢材销售不佳影响,部分钢厂开启首轮提降100-110元/吨,截止发稿主流焦企暂未回应。

焦炭市场10月份整体价格小幅上涨,但市场心态先强后弱,小长假结束后受多重因素影响,焦企限产明显,汽运收到一定影响,焦炭供应整体偏紧,下游成材销售情况略有好转,双重利好影响下,焦炭首轮提涨落地。落地后焦炭市场价格趋于平稳,期间焦钢博弈心态较强,但价格依旧保持暂稳。临近月底钢材价格始终弱势下行,下游需求没有明显改善,钢厂亏损,在利润影响下钢厂对焦炭采购放缓,主产区山东、河北等地钢厂开启首轮提降100-110元/吨。同时期焦化企业开工开始恢复,汽运逐渐好转后焦化企业原料采购开始恢复,同时受副产价格走高提振,焦企开工率小幅提升,焦炭供应整体尚可,企业积极出货,厂内依旧保持低库存运行,焦企挺价心态较强。综合来看临近取暖季,焦化企业限产季节即将到来,焦炭供应有进一步缩紧的预期。但下游近期表现疲软,限制了焦炭上涨空间,虽然焦煤价格高企,对焦炭价格有一定成本上的支撑,但近期期货盘面表现不佳,市场心态整体偏弱。利空利好交织,焦钢博弈心态较强,供需双弱格局下预计焦炭价格短期内价格稳中偏弱运行为主。后市重点关注下游钢厂利润情况、各环节焦炭库存以及临近取暖季各地发布的环保政策对焦炭市场的影响。

本月山东港口焦炭市场价格(平仓)(单位:元/吨)

港口 |

9月28日 |

10月27日 |

||

日照 |

贸易准一级 |

贸易二级 |

贸易准一级 |

贸易二级 |

2710 |

2610 |

2810 |

2710 |

|

青岛 |

贸易一级 |

贸易准一级 |

贸易一级 |

贸易准一级 |

2810 |

2710 |

2910 |

2810 |

|

本月山东地区港口焦炭库存情况(单位:万吨)

地区 |

9月28日 |

10月27日 |

涨跌 |

|---|---|---|---|

日照 |

72 |

65 |

-7 |

青岛 |

149 |

122 |

-27 |

本月山东港口焦炭市场价格整体上行,港口准一级出库价由9月27日的2700元/吨上涨至10月27日的2780元/吨,上涨80元/吨。而港口库存整体下滑,日照下滑7万吨,青岛下滑27万吨。

本月焦炭运费(单位:元/吨)

|

地区 |

9月28日 |

10月8日 |

10月17日 |

10月27日 |

|---|---|---|---|---|

|

孝义-日照港 |

225 |

223 |

230 |

220 |

|

介休-日照港 |

210 |

220 |

225 |

205 |

运费方面本月整体变化不大,节后受首轮提涨落地影响,港口市场整体气氛较好,运费价格小幅上涨。10月下旬起,焦炭市场开始承压,部分地区汽运受阻,港口集港意向偏低,临近月底时,部分钢厂开启首轮提降,港口市场心态偏弱,集港意向整体偏低,运费价格再次下滑至9月底水平。

相关资讯:

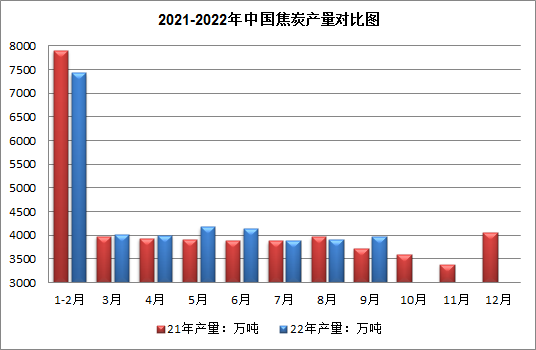

国家统计局数据显示,2022年1-9月份,全国焦炭产量3.6亿吨,同比下降0.5%。2022年9月份焦炭产量为3965万吨,同比增长5.4%,环比增1.4%;据此测算,9月份焦炭日均产量为132.2万吨,环比增长4.8%。

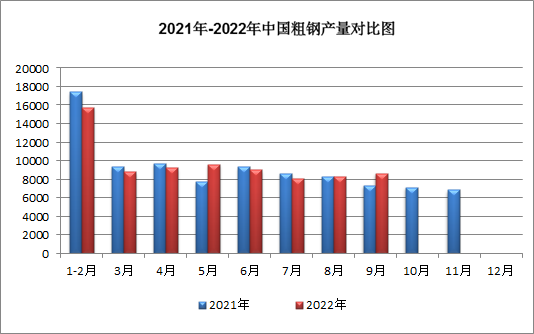

国家统计局数据显示:2022年9月份,中国粗钢日均产量289.83万吨,环比增长7.1%;生铁日均产量246.47万吨,环比增长7.1%;钢材日均产量387.30万吨,环比增长10.8%;2022年9月份,中国粗钢产量8695万吨,同比增长17.6%;生铁产量7394万吨,同比增长13.0%;钢材产量11619万吨,同比增12.5%;焦炭产量3965万吨,同比增长5.4%;2022年1-9月,中国粗钢产量78083万吨,同比下降3.4%;生铁产量65610万吨,同比下降2.5%;钢材产量100585万吨,同比下降2.2%。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。