2022年10月国内1#铅锭市场先涨后跌,国内市场均价月初在14990元/吨,月末15145元/吨,月涨1.03%。

10月30日铅商品指数为91.56,与昨日持平,较周期内最高点134.01点(2016-11-29)下降了31.68%,较2015年03月19日最低点74.63点上涨了22.69%。(注:周期指2011-09-01至今)。

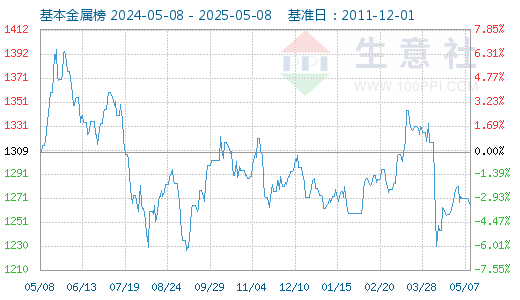

商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。从月K柱图可以看出近半年铅价震荡走势为主,整体涨跌幅在合理区间,幅度有限。从周K柱图可以看出近期铅价跌多涨少,整体下行,但下跌幅度较小,整体依旧保持淡季窄幅波动为主。进入9月后,随着下游蓄电池企业进入旺季,铅锭市场小幅回暖。

2022年10月铅期货市场情况

品种 |

9月28日收盘价格 |

10月28日收盘价格 |

9月28日库存量 |

10月28日库存量 |

|---|---|---|---|---|

沪铅 |

14875元/吨 |

15050元/吨 |

55975吨 |

53693吨 |

伦铅 |

1757.5美元/吨 |

1992美元/吨 |

32750吨 |

28250吨 |

基本面来看随着进入9月以后下游蓄电池旺季预期逐步增强,对铅锭支撑较好。供应方面矿端进口情况不及市场预期,整体供应依旧偏紧,国内生产企业方面近期生产情况较好,整体开工率略有提升。再生铅企业近期生产情况较好,复产积极,铅整体供应略有提升。下游蓄电池企业进入旺季后生产情况一直较好,对铅锭整体需求支撑较好。本月铅锭库存下滑明显,但近期宏观面利空因素较多,铅价凭借自身基本面上的利好支撑,目前抗跌能力比其他金属要强。宏观面拖累下导致铅价近期涨势不足,旺季不旺,上行力度有限。综合来看铅目前基本面供需双增,市场旺季预期较强,交投较好。随着即将进入11月,蓄电池行业进入旺季尾期,市场有一定下滑预期,但整体表现依旧尚可。预计后市铅价仍将保持宽幅震荡走势为主,价格有一定上升空间,需重点关注下游需求情况,以及宏观面因素影响。

相关数据:

2022年10月28日伦敦金属交易所(LME)铅库存28250吨(单位:吨)

地点 |

前日库存 |

入库 |

出库 |

今日库存 |

变动 |

注册仓单 |

注销仓单 |

铅 |

28400 |

0 |

150 |

28250 |

-150 |

25300 |

2950 |

高雄 |

20175 |

0 |

0 |

20175 |

0 |

18300 |

1875 |

釜山 |

4500 |

0 |

150 |

4350 |

-150 |

4350 |

0 |

安特卫普 |

1625 |

0 |

0 |

1625 |

0 |

1450 |

175 |

光阳 |

925 |

0 |

0 |

925 |

0 |

925 |

0 |

的里雅斯特 |

375 |

0 |

0 |

375 |

0 |

0 |

375 |

仁川 |

300 |

0 |

0 |

300 |

0 |

0 |

300 |

新加坡 |

250 |

0 |

0 |

250 |

0 |

100 |

150 |

鹿特丹 |

100 |

0 |

0 |

100 |

0 |

100 |

0 |

弗利辛恩 |

75 |

0 |

0 |

75 |

0 |

75 |

0 |

巴塞罗纳 |

25 |

0 |

0 |

25 |

0 |

0 |

25 |

毕尔巴鄂 |

25 |

0 |

0 |

25 |

0 |

0 |

25 |

巴生 |

25 |

0 |

0 |

25 |

0 |

0 |

25 |

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。