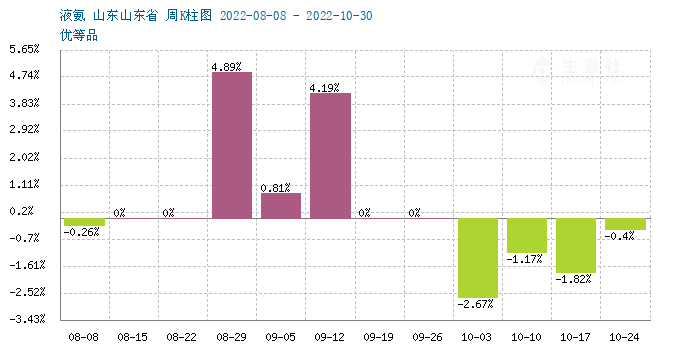

10月份,国内液氨行情震荡下滑,跌幅在5.95%。山东、河北、山西、两湖等地区跌幅明显,跌幅在300-500元。市场供应量明显增加。但下游需求相对乏力,农业需求旺季结束。下游压价,终端价格也陆续走低。据生意社监测,截止到10月31日,目前山东地区液氨主流市场报价区间在3800-4000元/吨。

供应端

供应面,本月初液氨价格高企,局部检修装置偏多,尤其是万华和申远装置停车,局部如福建地区货源紧缺,外采量增,但下游接受度已近临界值。伴随着前期检修装置陆续开车,而下游需求并未跟进,市场供应量过剩。叠加疫情反复,运输不畅,导致成交气氛冷清,厂家出货能力大打折扣,降价清库成为必然。

成本面

上游煤炭行情价格仍高企,10月拉升幅度在12.43%,受疫情和安全减产影响,现在煤矿多保长协煤为主,市场货源仍旧较为紧张。供应量减少,市场交投气氛尚可,对煤炭价格有较强支撑。下游港口方面,价格多偏强运行为主。大秦线检修,进入各港煤炭数量有所减少。贸易商报价较为坚挺,出货意愿较为强烈。煤炭价格上涨给下游氨企带来沉重压力,尤其是液氨价格下行的情况下,企业利润明显压缩。但气头氨企情况则相反,天然气价格本月大幅下挫,月跌幅超20%,极大缓解了西南地区气头氨企成本压力。

需求端

终端来看,国内需求进入传统淡季,下游尿素行情偏冷,据生意社监测,尿素10月跌幅在1.92%,尿素供需基本面出现失衡。一方面,农业需求少量备货,复合肥厂开工下降,对尿素需求量减弱,难以支撑价格高位运行。但另一方面,工业需求略有增加。胶板厂企业开工低位,刚需采购为主,三聚氰胺价格高位盘整,对尿素采购积极性较好。总的来看,下游仍偏刚需,增量较少、支撑有限。

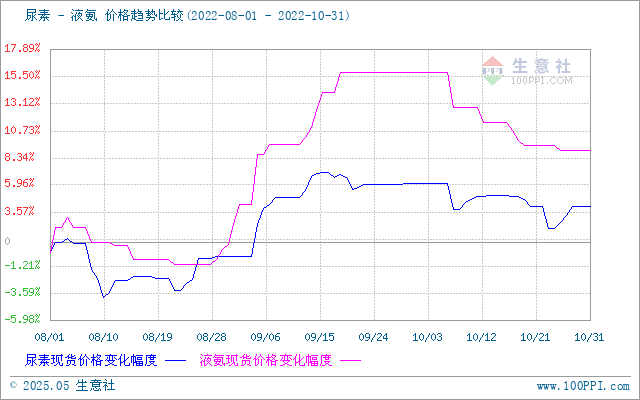

从上图,尿素与液氨比价图上得知,液氨和尿素走势基本一致,10月以来,二者价差缩窄,尿素较液氨坚挺,下游利润率增加。

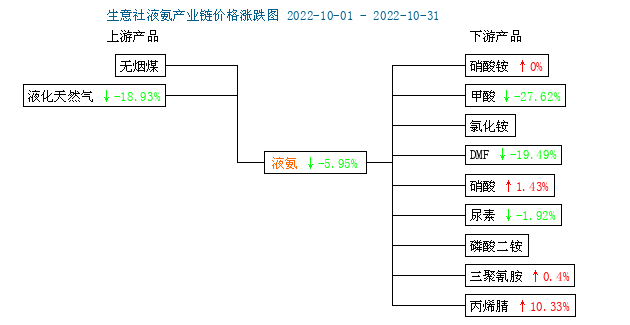

从上图,液氨产业链图来看,10月液氨产业链表现弱势,大部分产品下行,成本面表现不一,煤炭上涨和天然气下跌并存,煤头和气头氨企冰火两重天。下游则由于季节性需求减弱,液氨及下游如甲酸(-27.62%)、DMF(-19.49%)、磷酸二铵(-8.64%)等产品跌幅偏强。

后市预测

生意社认为,成本面,受保供政策及冬季北方供暖季影响,煤炭后期或仍有上行动力,后期氨企仍面临较大成本压力的同时,价格或有支撑。供需面看,后期仍有检修装置面临复产,预计11月份液氨供应量可能继续走高。而下游农业用肥需求则进入淡季,下游工厂开工率普遍偏低或压制氨价。出口方面或仍有看点,印标支撑叠加中国对一些国家出口替代增多,总的来看,液氨后期或维持平衡格局,价格上有阻力、下有支撑。国内区域则受疫情及运输影响而短期分化。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。