卫生事件多地散发和防控措施收紧的影响仍在持续,10月服务业延续了9月的收缩态势,且景气度进一步下降。

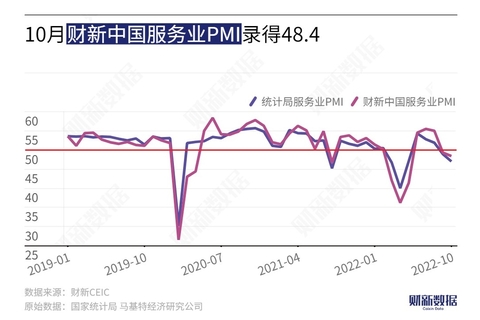

11月3日公布的10月财新中国通用服务业经营活动指数(服务业PMI)录得48.4,低于9月0.9个百分点,连续第二个月落至收缩区间,为6月以来最低。

此前公布的10月财新中国制造业PMI回升1.1个百分点至49.2,仍处于收缩区间;但受服务业拖累,财新中国综合PMI下降0.2个百分点至48.3,为6月来最低。

财新中国制造业PMI走势与国家统计局并不一致,服务业和综合PMI走势则与统计局相同。此前国家统计局公布的10月制造业PMI下降0.9个百分点至49.2,服务业PMI下降1.9个百分点至47.9,拖累综合PMI回落1.9个百分点至49.0,6月以来首次落至临界点以下。

从分项数据来看,受卫生事件影响,服务业生产和需求均连续第二个月收缩,新订单指数在收缩区间轻微上扬,新出口订单指数在经历了9月的短暂扩张后,再度降至荣枯线以下,且为6月来最低,显示服务业外需走弱。

尽管供需疲弱,服务业就业年内首次扩张。10月就业指数升至扩张区间,录得2021年6月以来最高。受访企业反映这与产能扩张和销售加快有关。但受卫生事件限制,积压工作量指数连续第三个月高于临界值。

在油价、工资等成本上涨的支撑下,10月服务业投入价格指数仍维持在扩张区间,但略有下降。销售端持续受成本上涨的影响,出厂价格指数在临界点以上有所抬升,录得近八个月来最高,略超过2005年以来的长期均值。

服务业企业信心略有好转,经营预期指数较9月的6个月内低点回升,但仍低于长期均值。许多企业相信未来一年将会有强劲的疫后复苏,不过也有部分企业担心卫生事件和防控措施的不确定性,或对经营活动和市场需求造成影响。

财新高级经济学家王喆表示,10月制造业和服务业景气度持续下降,供给和内外需悉数收缩,企业成本上涨。目前内外部形势依然复杂严峻,影响经济发展的不利因素增多,尤其是多地散发卫生事件对于供求两端形成明显制约,经济恢复基础尚不牢固。党报告强调,“发展是党执政兴国的第一要务”,有助于稳定市场长期预期;当前需求和就业依然承压,相应促就业、稳内需政策还需加强,正如报告中提及的,“加强财政政策和货币政策协调配合,着力扩大内需,增强消费对经济发展的基础性作用和投资对优化供给结构的关键作用。”

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。