一、走势分析

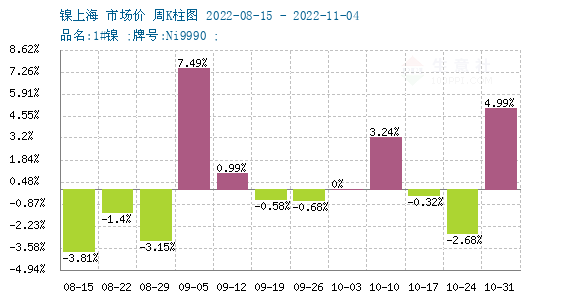

据生意社镍价格监测,本周镍价小幅上涨走势。截止11月4日,现货镍报价195500元/吨,较周初上涨4.99%,同比上涨35.47%。

镍周度涨跌图

据生意社周度涨跌图显示,近12周,镍价4涨7跌1平,近期镍价仍然是宽幅震荡走势。

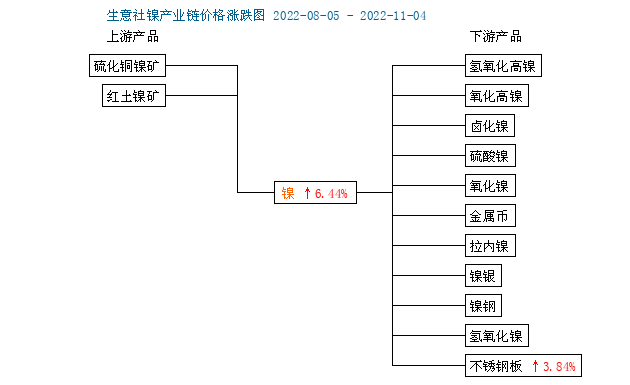

镍产业链

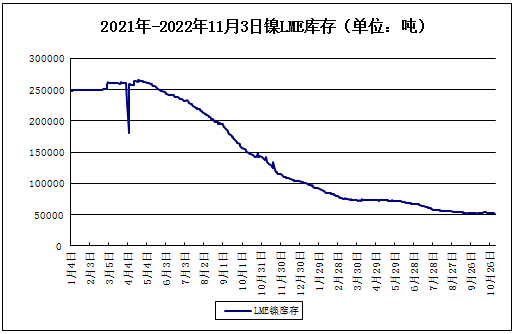

LME镍库存

截止11月3日,LME镍库存51432吨,较上一日减少156吨。最近一个月,LME镍库存累计减少360吨,减少幅度为0.7%。

宏观方面,美联储如期加息75bp,鲍威尔暗示加息节奏或放缓,但利率高点将更高,且利率在高位停留的时间将更长,略显鹰派,削 弱风险偏好。英国央行如期加息75基点,为33年来最大幅度,强调利率峰值将低于市场预期;美国10月ISM非制造业创2020年5月来新低,与制造业低迷态势吻合。

供应方面,目前菲律宾雨季已至,矿端镍矿供应进入收紧阶段价格坚挺。矿端成本支撑下镍铁厂报价坚挺,近期价格重心持续上移。印尼政府计划在今年第三季度发布镍出口税政策,但目前尚未实施。然而,这一消息上周再次浮出水面。据了解,征收镍生铁(NPI)和镍铁税是时间问题。如果实施出口税,中国不锈钢厂将不得不在原材料上花费更多的资金。如果对当前NPI价格征收10%的出口税,中国制造的304不锈钢成本每吨将增加152美元。

需求方面,镍价持续高位下,纯镍下游接受程度有限,贸易商持续下调现货升水,但成交一般。下游不锈钢产量增加且新能源需求仍旧旺盛,镍市供需偏强。

综上所述,基本面上镍产业链整体偏强运行,不锈钢行业产量提升增加对镍需求度,原料供给端扰动成本支撑,但国内制造业PMI数据偏弱,修复节奏受疫情扰动,不锈钢进口数据均呈现走弱。预计镍价短期维持宽幅震荡走势为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。