一、走势分析

据生意社镍价格监测,本周镍价先涨后跌。截止11月18日,现货镍报价203216.67元/吨,较周初下跌0.21%,同比上涨42.16%。

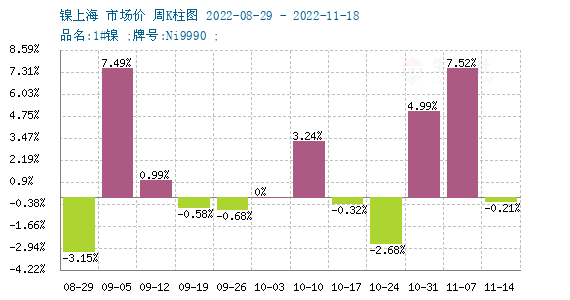

镍周度涨跌图

据生意社周度涨跌图显示,近12周,镍价5涨6跌1平,近期镍价走强后有所回调。

镍产业链

LME镍库存

截止11月18日,LME镍库存50382吨,较上一日减少426吨。最近一个月,LME镍库存累计减少4188吨,减少幅度为7.8%。

“乌龙事件”让LME镍价大涨大跌

11月14日,在欧洲交易时段开盘后不久,LME镍突然强势飙升15%,触及涨停达到30960美元/吨,不过随后镍价涨幅大幅收窄,回落至27500美元/吨左右,尾盘再度回升,收盘报28840美元/吨,涨幅7.11%。具体来龙去脉可以看《网传“乌龙事件” 伦镍巨震上演过山车行情》。受LME镍巨震影响,15日镍价也大幅拉涨。后面因为基本面支撑不强,又大幅回落。伦镍“风暴”影响之下,产业上下游或存在压力传导受阻情况,不利于产业供需及利润的修复。

宏观方面,近日美联储官 员又出来鹰派表态,美联储还将进一步加息,加息50BP也是大幅加息,因此美元跌势放缓,金属价格也有所承压。

供应方面:雨季来临,加之台风天气影响发运节奏,菲律宾出货下降。2022年10月菲律宾镍矿出货量共511.5万湿吨,环比减少13%,同比增加11%。中镍矿出货量同环比呈明显减量。但国内镍铁企业进一步集中 一体化企业大型企业备矿水平明显提增,库存反馈同比小增。

需求方面:下游不锈钢11月高排产热度尚未褪去,12月不锈钢预期回落,产量连续高位,需求整体难有较好增量,垒库风险加剧。不锈钢亏损之下或进行减产,需求下降、成本下移。从数据来看,新能源汽车销量已连续4个月低于产量;同时从历史来看,1月和2月受到春节影响,历来是汽车销售的淡季。电池方面产量也连续高于装机,据调研了解,11月部分电芯厂出现库存压力放缓生产,原料采购方面有减量表现。

综上所述,LME宣布暂时不禁止俄镍交割,市场对海外交割资源的担忧有所缓解。同时印尼加征镍产品出口关税的市场传言迟迟未能落地。随着淡季的到来,下游不锈钢产量的消化压力会随之到来,价格实际易跌难涨。新能源汽车销量也有所下滑,基本面无法支撑镍持续上涨,预计镍价维持宽幅震荡格局为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。