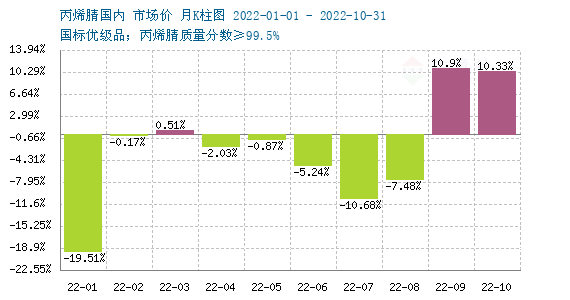

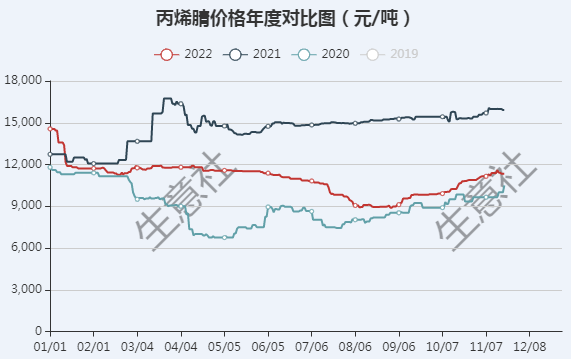

2022年丙烯腈行情宽幅震荡,前期下行、后期反弹,11旬开始再次走弱。年初价格在14560元/吨、年末价格在10940元/吨,年末较年初下跌24.86%;年内高点在14560元/吨,低点在8900元/吨,振幅38.87%。

2022年丙烯腈行情走势主要分为五个阶段:

第一阶段:急速下跌阶段。据生意社监测,丙烯腈2022年1月1日价格在14560元/吨,截至1月17日价格在11800元/吨,周期内跌幅18.96%。主要受丙烯腈高负荷开工及利华益新装置投产计划影响,供应面压力预期大幅增加,加之临近春节下游备货基本结束,丙烯腈市场成交清淡,价格急速下跌。

第二阶段:窄幅震荡阶段。据生意社监测,截至5月30日丙烯腈价格在11520元/吨,较1月17日的11800元/吨下跌2.37%,期间高点在11920元/吨,低点在11260元/吨,振幅5.86%。自2021年下半年利华益、斯尔邦等共计104万吨/年丙烯腈新装置投产后,丙烯腈供应面一直面临压力,但2月开始春节过后下游ABS等开工提升,丙烯腈需求面得到支撑;加之3月起科鲁尔、山东海江共计39万吨/年装置停车检修、上海赛科52万吨/年装置降负至5成负荷生产,供应面压力有所减轻。同时原料丙烯价格大幅冲高丙烯腈成本支撑较强。供需弱平衡、成本强支撑,导致国内丙烯腈价格窄幅震荡。

第三阶段:大幅下跌阶段。据生意社监测,丙烯腈价格由5月30日的11520元/吨下跌至8月31日的8900元/吨,跌幅22.74%。在此阶段内原料丙烯价格大幅走低,丙烯腈成本大幅下行;下游ABS、腈纶、丁腈等行业淡季,需求面支撑不足;加之天辰齐翔13万吨/年丙烯腈新装置投产冲击,丙烯腈供应面充足,综合影响下丙烯腈价格大幅下行。

第四阶段:反弹阶段。据生意社监测,截至11月15日丙烯腈价格涨至阶段高位11590元/吨,较8月底的8900元/吨上涨了30.22%。主要由于下游需求强劲,下游ABS、腈纶等行业开工大幅提升,对丙烯腈需求大幅增加;加之原料价格小幅反弹,丙烯腈成本面上行,推动丙烯腈行情大幅反弹。

第五阶段:冲高后回落阶段。据生意社监测,截至11月21日丙烯腈价格在10940元/吨,较11月15日的11590元/吨下跌了5.61%。主要受供需面影响:一方面辽宁金发26万吨/年丙烯腈新产能10月底投产,供应面受冲击;另一方面旺季结束加之疫情 影响下游开工高位小幅回落,需求面支撑走弱。

行业新增产能较大、丙烯腈供应面持续承压

自2021年下半年开始丙烯腈产能进入产能扩产周期,供应面压力下,2022年丙烯腈价格行情整体低于2021年。

据生意社了解,仅2021年下半年就新增产能65万吨/年;2022年上半年又有天辰齐翔、利华益共计39万吨/年丙烯腈新装置投产;2022年四季度辽宁金发26万吨/年丙烯腈新装置一线投产。且后续至2024年期间将有100多万吨/年丙烯腈装置计划投产。丙烯腈产能直线上升,加之短期需求新增困难,若丙烯腈企业不采取降负检修等措施丙烯腈供应面压力巨大。

| 企业 | 产能(万吨) |

| 抚顺石化 | 9.2 |

| 安庆石化 | 21 |

| 浙江石化 | 52 |

| 上海赛科 | 52 |

| 吉林石化 | 45.2 |

| 科鲁尔 | 26 |

| 山东海江 | 13 |

| 斯尔邦 | 78 |

| 利华益 | 26 |

| 大庆石化 | 8 |

| 大庆炼化 | 8 |

| 兰州石化 | 3.5 |

| 天辰齐翔 | 13 |

| 辽宁金发 | 26 |

下游旺季开工提升,需求面对丙烯腈支撑明显。

丙烯腈下游主要消费行业在ABS、腈纶行业、丙烯酰胺(包括聚丙烯酰胺)等三大行业。

ABS行业在2022年一季度开工在9成甚至满负荷运行,春节过后需求面对丙烯腈支撑明显。后期3月底及6月底分别迎来两拨集中检修期,开工分别低至7成、6成附近,对丙烯腈支撑不足;自8月初开始ABS开工大幅走高至接近满负荷,需求面对丙烯腈再次支撑。据生意社了解,利华益、浙江石化、宁波台化等ABS共计105万吨/年新产能计划投产,后期或将对丙烯腈形成一定支撑。据生意社监测,截至11月21日国内ABS价格在12050元/吨,较年初的14850元/吨下跌了18.86%,年内高点在4月6日的15250元/吨,年内低点在8月底的11700元/吨,振幅23.28%。

腈纶终端产品主要为毛衣、毛毯、地毯等,而毛衣、毛毯等需求旺季集中在寒冷的冬季。2022年一季度国内腈纶开工在6成附近,4月开工低至4成以下,一季度产量约为133674吨,同比减少5.71%。二季度及三季度初行业淡季开工保持低位。9月以后国内腈纶大厂吉林化纤丙烯腈装置重启至正常运行,国内腈纶开工由3成提升至6成以上,后期随着旺季需求加大,开工一度达7成以上,对丙烯腈需求大幅增加。

近年丙烯酰胺/聚丙烯酰胺行业大幅提升,在丙烯腈应用占比中逐步加大。据生意社了解,2017年中国丙烯酰胺市场规模43.5亿元;2021年中国丙烯酰胺市场规模74.2亿元,同比增长11.2%;2017年,我国聚丙烯酰胺生产量为75万吨左右,2021年我国聚丙烯酰胺生产量为126万吨左右。近年对丙烯腈需求持续增长。

另外随着丙烯酰胺/聚丙烯酰胺投资及产能增长,目前聚丙烯酰胺供应面压力逐步显现,聚丙烯酰胺开工维持在5~7成之间,对丙烯腈仍有刚需支撑。而聚丙烯下游增长不足,2022年聚丙烯酰胺价格小幅走跌。据生意社监测,截至11月21日国内聚丙烯酰胺价格在15514元/吨,较年初的17342元/吨下跌了10.54%。聚丙烯酰胺开工维持在5~7成之间,对丙烯腈仍有一定支撑。

原料丙烯价格宽幅震荡、前期支撑明显。

据生意社监测,截至11月21日国内丙烯价格在7306元/吨,较年初的7548元/吨下跌了3.21%,年内高点在3月8日的9314元/吨,年内低点在8月24日的6834元/吨,振幅26.62%。上半年1~5月份丙烯腈价格高位,尤其是3月份因乌克兰局势依旧紧张,市场对能源供应中断风险的担忧加剧,随着国际油价继续大幅上扬,丙烯上涨幅度加大,价格直达9314元/吨,成本支撑明显。下半年原油冲高乏力,加之新装置投产和检修装置复产,丙烯供应量增加,市场竞争加剧,丙烯价格一路走跌;金九银十期间小幅反弹,但整体仍显弱势。下半年对丙烯腈成本支撑明显不足。

后市预测:生意社丙烯腈分析师认为,丙烯腈经过一年的集中扩能,目前产能处于过剩状态;后期ABS新增产能若能按时投产,则需求面对丙烯腈将有一定支撑,若新增产能延迟,则短期内丙烯腈仍将处于供大于求的局面;近期看美元继续维持强势,国际油价有继续走跌风险,丙烯价格或将走低,丙烯腈成本支撑将继续走弱;目前来看自11月中旬以来丙烯腈已出现小幅回落态势,综上影响因素预计短期内丙烯腈反弹行情或难持续。长期来看丙烯腈仍将震荡盘整以寻求新的供需平衡点。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。