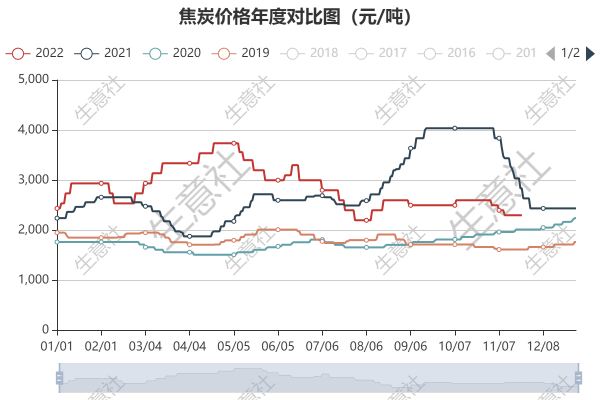

从2019-2022年焦炭价格年度对比图可以看出2022年上半年焦炭走势依旧处于历史同期高位,2022年下半年价格开始下滑,截止2022年11月25日焦炭价格在2300元/吨,已经比较接近去年同期价格。

从生意社焦炭月K柱图来看,2022年焦炭价格涨跌参半,上行月份5个月,下行月份4个月,保持平稳1个月,其中最高涨幅在4月上涨21.91%,最高跌幅在7月下跌26.67%。

注:商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。

2022年焦炭价格最大振幅41.14%

纵观2022年山西地区焦炭市场走势图,可以看出2022年初价格在2438元/吨,年末价格在2400元/吨,年度下跌1.56%。其中年内最高点出现在4月21日3738元/吨,年内最低点出现在8月5日2200元/吨,年内最大振幅41.14%。焦炭市场在2022年基本可以归纳为三个阶段。1月至4月下旬震荡上涨,4月下旬至8月上旬震荡下滑,8月中旬至今宽幅震荡。

焦炭市场在2022年基本可以归纳为三个阶段。1月至4月下旬震荡上涨,4月下旬至8月上旬震荡下滑,8月中旬至今宽幅震荡。

第一阶段:2022年1月-2022年4月下旬 涨53.32%

2022年初迎来一波小涨,1月份主要受年初粗钢减压指标调整影响,钢厂在1月份出现了一个短期的增产复产,钢厂对焦炭采购力度加大。而彼时焦化企业仍旧处在环保限产期,平均开工率只有7成,在供应偏紧需求较好的大环境下,焦炭市场连涨三轮,并在此价格持续到春节。

节后归来受冬奥会期间限产影响,焦企开工略有下滑,但下游钢厂同期限产力度更大,开工率下降较焦企更明显,钢厂对焦炭需求下滑,受此影响焦炭价格连续下调两轮。

进入三月后国内部分地区汽运受阻,运力受限,焦炭发运略显困难整体供应偏紧,下游钢厂在钢铁全行业复产影响下,对焦炭需求较好,焦炭市场连涨6轮,由年初的2438元/吨,涨至3738元/吨,涨幅53.32%。

第二阶段:2022年4月下旬至2021年8月初 跌41.14%

市场进入5月后,国内多数地区交通情况逐步恢复,钢厂恢复采购,但同时期成材销售情况不佳,钢厂盈利不佳,对高价焦炭抵触心理较强,同时期货盘面走低,影响市场心态,焦炭价格连降5轮,累降800元/吨。6月钢厂在长期低库存运行下,存在一定补库需求,同时期国内宏观预期向好,焦炭市场受提振,连涨两轮。但好景不长,6月末还是受制于下游需求,成材库存较高,之前的宏观预期破灭,钢材价格下滑明显,倒逼原料价格跟随下调,自6月底至8月初,焦炭市场连降5轮,价格降至年内低点2200元/吨,累计下跌41.14%。

第三阶段:2021年8月6日底至今

8月至今焦炭市场涨涨跌跌,整体在2200元/吨-2600元/吨宽幅震荡,价格从8月初的2200元/吨涨至11月28日的2400元/吨,周期内上涨9.09%。

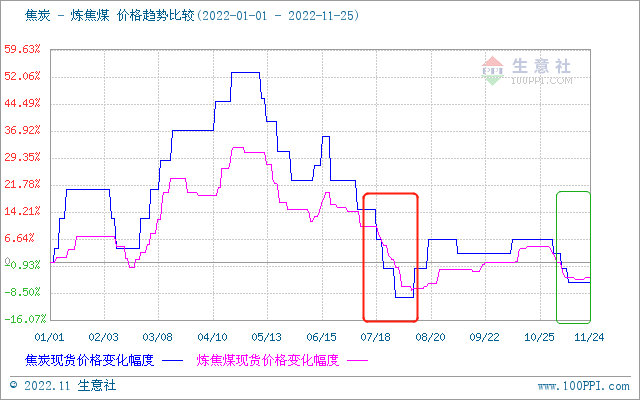

8月初期,焦炭和钢厂的供需情况没有太大变化,钢厂利润偏低对焦炭按需采购,焦钢博弈心态较强,支撑焦炭上涨的主要因素是上游商品炼焦煤。一般来说作为下游焦炭的价格都是略高于焦煤的,但是在7月下旬至8月中旬这一段时间内(红框标注处),焦煤价格高于焦炭价格,焦化企业在成本压力下,只能上调焦炭出厂价格,下游钢厂也只能被迫接受。此后在成本加持下,焦炭市场始终保持暂稳运行。

国庆节后焦炭期货市场连续走低,首先影响港口市场,港口价格连续下滑,市场主流心态开始转弱,叠加部分地区汽运受阻,焦炭发运有一定困难,部分地区焦企开始累库。进入11月后钢材价格始终弱势下行,钢厂利润长期在盈亏线附近浮动,因此开工率整体处在低位,利润影响下对焦炭采购力度放缓,高炉检修增多,对焦炭需求支撑下滑,缺少需求支撑焦炭价格连降三轮,累降300-330元/吨。

随着焦炭市场连降三轮,焦煤价格再次高于焦炭价格(绿框标注出),焦化企业成本压力加大,利润受损,焦化企业发起了提涨,想借此缓解企业成本压力。11月25日,在下游钢厂冬储需求预期加持下,焦钢博弈得以破冰,首轮提涨落地,上涨100-110元/吨。

那么焦炭市场后续会怎么走呢?我们从原料、成本、供应、需求四个方面来看:

原料:2022年1-10月原煤生产供应充足 产量同比增长10%

2022年在增产保供政策影响下,原煤生产有所加快。随着增产保供政策持续推进,截止2022年10月,月均原煤产量均超去年同期。2022年10月,中国生产原煤3.7亿吨,同比增长1.2%,日均产量1194万吨。2022年1-10月,累计生产原煤36.9亿吨,同比增长10.0%。原煤生产供应较为充足,就目前数据测算2022年原煤产量整体稳中有增,原料供应稳步增长。

成本:焦煤稳中有涨 焦炭成本支撑较强

成本方面炼焦煤市场近期保持稳中偏强运行,焦炭市场情绪较好,焦煤库存多转向现货市场,矿区销售情况好转,提振市场心态。参考往年政策,临近年关,矿区都存有一定的限产预期,汽运不畅地区增多,会影响区域内焦煤的发运,焦煤整体供应略显紧张。下游企业冬储需求仍存,在需求支撑下,目前矿区挺价心态较强,部分煤种偏强运行,对焦炭市场提振较强,利好焦炭市场。

供应:焦化企业季节性限产 焦炭产量略有下滑

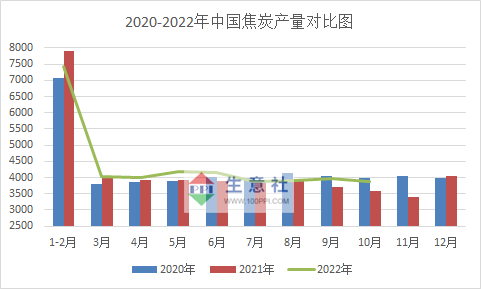

供应方面进入10月后受各种因素综合影响下,焦化企业限产力度加强,因此10月焦炭产量略有下滑。据国家统计局数据显示,2022年10月份,全国焦炭产量3883万吨,同比增长6.9%。2022年1-10月份,全国焦炭产量39684万吨,同比增长0.1%。而11月焦化企业开工率较10月变化不大,综合开工率保持在6-7成,企业出货正常,焦炭库存整体维持低位运行,焦炭供应略显紧张。随着北方地区进入采暖季,主产区焦企限产力度预期加强,至23年3月采暖季结束,焦炭供应预期偏紧。

需求:煤焦钢进入传统淡季 需求支撑有限

钢厂迫于利润影响,近期开工依旧保持低位,日均产量下滑。随着天气转冷,煤焦钢产业链整体步入季节性淡季,参考历年数据,11月至来年3月粗钢产量均处在相对低位。钢材产量降低,对焦炭需求预期减少。虽有钢厂冬储计划,但基本是一过性需求,短期内会提振焦炭市场,长期来看,对焦炭需求偏刚需。

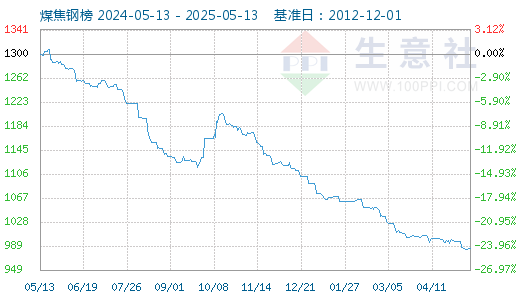

11月24日煤焦钢指数为1452点,较昨日上升了2点,较周期内最高点2367点(2021-10-11)下降了38.66%,较2015年12月20日最低点477点上涨了204.40%。(注:周期指2011-12-01至今)。

综合来看成本方面焦煤价格整体偏高运行,成本方面支撑尚可。供应方面焦化企业首轮提涨落地后,焦化企业利润有一定恢复,但多数企业仍亏损,主产区焦企开工率依旧偏低,厂内库存低位运行,供应略显紧张。下游需求方面近期高炉开工率略有提升,但钢铁行业已经进入季节性需求淡季,下游需求难有明显改善。目前支撑焦炭市场上涨的主要因素还是钢厂冬储补库需求,钢厂近期采购积极性有一定提升,下游需求阶段性好转,需求支撑仍存。

后市方面目前煤焦钢产业链整体处在季节性淡季,短期内焦炭价格在冬储计划提振下存短暂上升可能,随着焦炭价格走高,下游采购积极性恐下滑,因此生意社预计焦炭市场短期看涨,但上升空间有限。长期来看在行业淡季期间,焦炭价格走势偏震荡,涨跌空间恐有限。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。