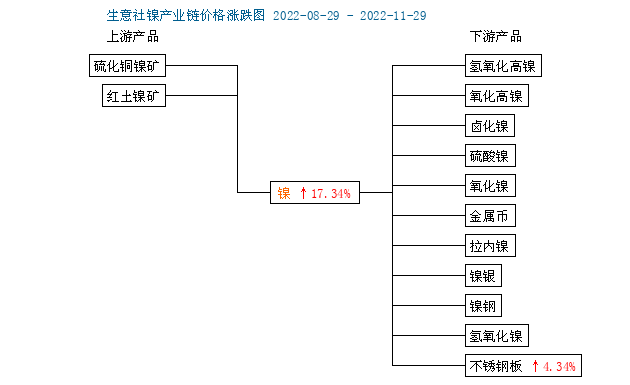

一、走势分析

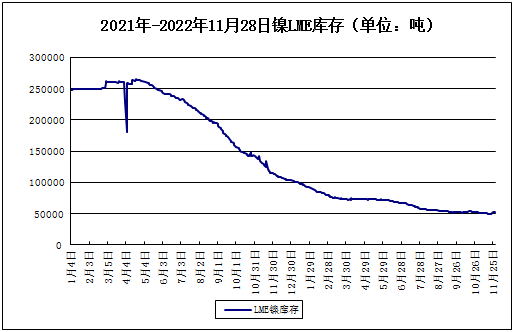

据生意社镍价格监测,11月份镍价先上涨后宽幅震荡,月初镍价为194716.67元/吨,月末镍价小幅上涨至2019500元/吨,整体涨幅为3.71%,同比上涨34.14%。11月中上旬,在市场预期美联储政策转向,在历史性低库存的助推下,镍价快速上涨。

宏观方面:11月份,美联储会议纪要显示,大多数美联储官 员支持放慢加息步伐。美国10月未季调CPI年率录得7.7%,时隔7个月再度回落至8%以下,为2022年1月以来最小增幅;季调核心CPI年率录得6.3%,低于预期的6.50%。欧元区10月CPI年率终值录得10.6%,为纪录以来新高。中 国 央 行10日公布数据显示,2022年10月社会融资规模增量为9079亿元,比上年同期少7097亿元。

供应方面:镍矿方面,供需持续偏弱,但矿山挺价意愿偏强,基本面弱势拖累之下,预计矿山挺价难以持续。镍铁方面,出口税消息扰动使得印尼镍铁隐性库存流入市场,同时需求支撑亦持续走弱,镍铁或有进一步下跌空间。

需求方面:11月不锈钢产量预期308.5万吨,同比增加17.4%,特别是300系产量162.95万吨,同比增加18.6%。相比以往,11月排产再度逆势走高,使得镍需求得以提振。进入11月,市场开始进入淡季,市场潜在的利空也在呈现,即不锈钢和硫酸镍高排产的情况下存在着过剩的担忧。

综上所述:12月则进入淡季中心,今年的终端需求状况将迫使产业链收缩会更加明显,不锈钢和硫酸镍实际排产可能最终难如预期,对于镍来说供求或继续缓和,实际上因印尼镍生铁、中间品及镍锍的不断落地,市场对下半年镍供求持续处在过剩的预期之中。预计12月份镍价或震荡偏弱走势为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。