据生意社监测,2022年ABS行情在年初14850元/吨高位下行后在8月底触底反弹,截止11月30日ABS价格为11800元/吨,全年下跌20.54%,总体弱势运行。

2022年ABS行情走势主要分为四个阶段:

第一阶段:震荡运行阶段。据生意社监测,ABS1月1日价格在14850元/吨,截至4月6日出现年度高点15250元/吨,区间涨幅2.69%,振幅8.16%。期间年初节前备货筑底需求,春节后下游企业节后复工缓慢,多空因素快速交替,现货价格波动幅度较大。至二月底,主力下游家电行业需求延迟兑现,市场ABS交投情况好转。加之原油价格受欧洲局势影响而高位上涨,各原料端逐渐走强,多方利好拉动ABS价格位置震荡上涨。

第二阶段:大幅下跌阶段。据生意社监测,ABS价格由4月6日的15250元/吨下跌至8月30日的11700元/吨,跌幅23.28%。在此阶段,辽宁宝来60万吨/年装置投产,乐金惠州产能增至45万吨/年。此外,8月台化、吉化、江海等装置负荷提升,国内货源充裕,供应端承压。加之行业淡季影响,需求面支撑不足。由于基本面利好难寻,造成了ABS价格近半年的下跌。

第三阶段:旺季回暖阶段。据生意社监测,截至10月10日ABS价格涨至阶段高位13100元/吨,较8月底的11700元/吨上涨了11.97%。区间双节备货潮传统需求旺季,下游需求放量。同时上游三料原料价格走强,共同推动ABS行情大幅反弹。

第四阶段:回落阶段。据生意社监测,截至11月30日ABS价格在11800元/吨,较10月10日的13100元/吨下跌了9.92%。区间主要受旺季结束需求回落影响,包括主力终端家电行业在内的下游工厂备货跟进走低。叠加ABS企业持续的高开工,供应压力难解,现货价格涨幅回吐。

综合来看2022年ABS行情走势主要受以下几个方面影响:

行业快速扩张 新产能投放集中

近年来,我国ABS行业持续处于长期的扩产大周期,国内总产能增加的背景下,ABS供应端承压,价格水平走低。

| 企业 | 投产规模(万吨) |

| 中国石油天然气 | 60 |

| 广西长科 | 50 |

| 宁波台化 | 25 |

| LG惠州 | 15 |

| 浙江石化 | 40 |

| 山东利华益 | 40 |

| 揭阳石化 | 60 |

| 辽宁宝来 | 60 |

| 合计 | 350 |

据生意社了解,2022年度新产能集中在下半年。上半年仅有乐金惠州生产线改造提升15万吨/年至45万吨/年。下半年辽宁宝来60万吨/年生产线已经兑现,山东利华益40万吨/年装置,浙江石化40万吨/年装置,宁波台化25万吨/年装置将陆续在年底投产。预计国内ABS产能全年总计提升350万吨/年,供应端压力增量显著。

库存稳步消化 刚需韧性强大

ABS下游主要消费行业家电、汽车、办公设备等行业。

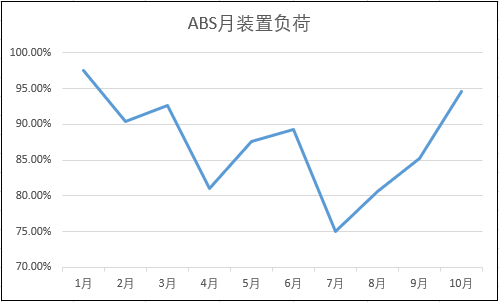

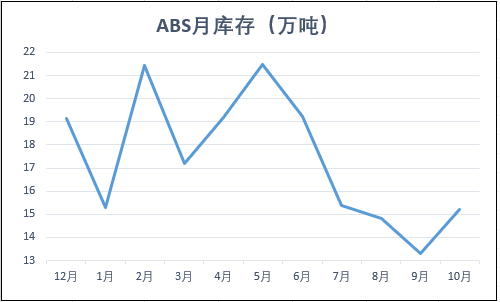

国内ABS企业2022年除了7月份检修集中以外,其余月份装置负荷均在80%以上,全年有4个月开工在90%以上,ABS生产可谓是高歌猛进。春节过后虽然下游开工延迟,但三月左右需求持续修复性释放,面对ABS支撑逐渐明显。而后期传统旺季“金九银十”ABS一众下游备货发力,推动现货价格止跌反弹。两个集中放量区间以外,国内刚需同样展现出较强的韧性,相对有效的消化了如此高水准的产量,全年总库存维持在月均17.26万吨,且下半年库存货得到进一步消费。

原料丙烯腈长期走弱 ABS行情受到拖拽

据生意社监测,截至11月30日国内丙烯腈现货均价在10500元/吨,较年初的14560元/吨下跌了27.88%,其中跌幅集中在年初和年中。本年度丙烯腈同样受到行业扩张和高负荷的影响,年初因装置高开工与利华益新装置投产,供应面承压,行情快速下行。下半年原料丙烯供应量增加,市场竞争加剧,叠加原油冲高乏力,丙烯价格一路走跌,利空丙烯腈行情年中大幅下跌。总体对ABS支撑力度不佳。

后市预测:生意社ABS分析师认为,2022年度ABS扩能显著,且集中在年底。若12月各ABS新增生产线按时投产,则终端企业消费速度一时难以跟进。届时产能阶段性过剩状态将深刻化,供应端压力难免出现一波高峰。目前美元继续维持强势,国际原油以及上游三料有继续下跌预期,ABS成本支撑或将弱势延续。加之年底终端企业开工通常有降,综上影响因素,ABS短期内基本面利好难寻,近期行情可能走跌。长期来看ABS价格重心或下降调整以寻求新的供需平衡点。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。