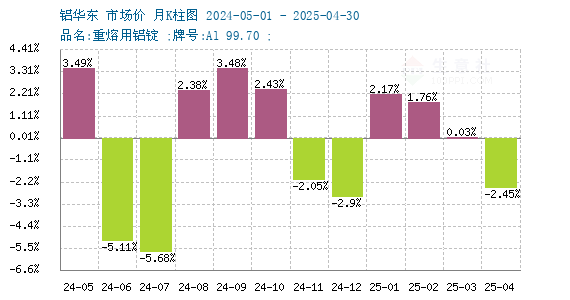

11月日铝价上涨5.13%

据生意社数据显示,11月30日国内铝锭华东市场均价18983.33元/吨,较11月18日铝价19273.33元/吨,回落1.5%,但是以月度数据来看,目前价格较月初价格,上涨5.13%。

长周期来看,较近期回暖起点(2022年7月14日)铝锭市场均价17450元/吨,近期回暖上涨8.79%。

宏观利好

1. 国家统计局发布数据,初步核算,前三季度国内生产总值870269亿元,按不变价格计算,同比增长3.0%,比上半年加快0.5个百分点。从环比看,三季度国内生产总值增长3.9%。

2. 终端需求,据乘联会数据,中国10月份广义乘用车零售量同比增加7.2%,10月新能源乘用车零售销量达到55.6万辆,同比增长75.2%,环比降9.0%,1-10月形成趋势性上升走势。地产政策有利好相对较多。地产政策有利好消息。

基本面概述

供应端,北方因采暖季环保、成本等问题小幅减产约10万吨,但是四川、广西等地产能继续修复,目前四川恢复约30%,运行产能在36万吨,因此国内电解铝供应11月份整体平稳,小幅提升。目前国内电解运行产能较 11 月初增长 27 万吨附近至 4061 万吨,11 月份(30 天)整月国内电解铝产量或 333.7 万吨附近,同比增长 8.8%。

库存方面:社会主流地区库存统计数据来看,依旧在50多万吨的水平。2022 年 11 月 28 日,国内电解铝社会库存 51.6 万吨,较上周四库存量下降 0.2 万吨,月度库存下降 9.7 万吨,较去年同期库存下降49.8 万吨。

需求方面,月末铝价下跌,主要由于需求偏软,据统计,国内铝下游加工龙头企业开工率环比上周下跌 0.8 个百分点至 66.3%。

海外方面,海外电解铝产能因能源危机或检修罢工已经减产约200万吨。但是月内LME决定不对俄铝实施进一步措施,供应担忧有所缓解。

后市预测

11月铝价一方面受终端市场房地产政策利好释放得到提振,另一方面美 国加息的节奏放缓,美元指数高位回落,有色板块整体回暖。整体铝价呈上扬回暖态势,目前低库存对铝价有一定支撑,但是终端逐步进入消费淡季,国内铝下游加工龙头企业开工率可能逐步下降,库存或有提升,短期内供需相对平稳,预计横盘概率加大。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。