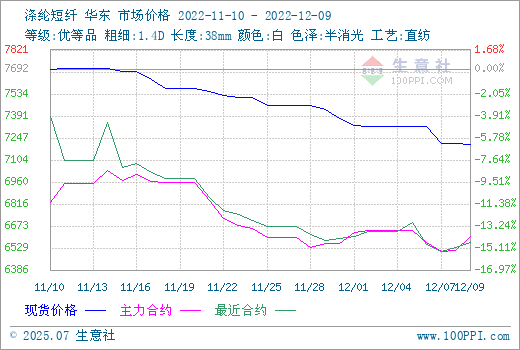

现货价格:本周(12.5-12.9)国内涤纶短纤现货价格继续下跌。据生意社价格监测显示,12月9日国内涤纶短纤均价报价在7202元/吨左右,较周一下跌1.64%,比去年同期上涨2.79%。

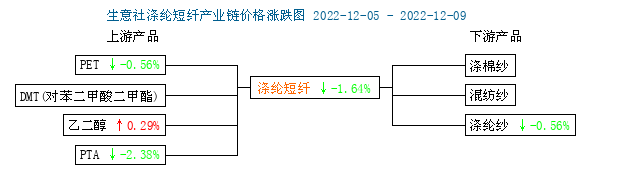

期货市场:本周短纤期货主力先抑后扬。周五日盘短纤PF期货主力合约收于6684,较上周收盘价微涨0.27%。结算价为6604元。本周国内短纤上游原料PTA期货主力下跌3.31%收于5028,乙二醇期货主力上涨2.35%收于4049。

市场对全球经济衰退致原油需求疲软及美联储遏制通胀继续采取紧缩措施的担忧令油价承压。美油期货主力全周跌10.8%左右收于每桶71.6美元附近(截止北京时间9日16点30)。不过周末受Keystone输油管道因泄*漏事故被迫关闭以及美国可能买入原油补充其战略原油储备的消息影响,原油价格有所回升。原油价格大跌对PTA成本支撑减弱,PTA新产能投产晚于市场预期,但部分装置重启。下游聚酯行业高库存,终端市场淡季背景下新增订单继续下滑,需求持续疲软,PTA价格继续下行。本周乙二醇国内装置陆续重启叠加新装置计划投产,供给小幅回升,美国一套75万吨装置计划停车。下游聚酯延续减产开工负荷再创新低,纺织终端需求持续低迷。在前期跌幅较大及海外装置停车消息提振下乙二醇价格小幅反弹。本周短纤部分大厂继续减产,洛阳石化装置重启。终端需求不振,短纤下游纱厂织造厂订单不佳开工下滑,需求偏弱对涤纶短纤刚需下降,短纤产销持续低迷,价格继续下行。不过后半周随着全国疫情管控实施新政,局部终端需求小幅回暖,短纤产销有所提升。本周纯涤纱和涤棉纱受成本端支撑减弱及终端需求持续低迷影响价格重心继续下移,维持商谈走货,部分优惠扩大,受疫情防控放开政策提振北方地区开机率有所回升。

后市来看,短纤原料成本端支撑较弱,下游需求持续低迷,年底纺织企业提前放年假现象逐渐增多,短纤或继续累库。不过随着全国疫情管控的逐步放松,江浙等部分省市纷纷出海抢订单,终端需求或有回暖可能,目前短纤的绝对价格也处于年内低位,短期短纤价格或呈震荡偏强走势。关注原料价格走势、装置动态及下游订单回暖情况。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。