价格走势

近期国内EVA市场弱势行情持续,过去的两周里价格下跌尤为集中。据生意社数据监测,11月27日国内EVA出厂均价在17566.67元/吨,12月11日均价13800元/吨,半月内跌幅达21.44%。

原因分析

原材料方面:

当前上游乙烯原料端走软,供应端有韩国设备复工消息,市场看空情绪主导。下游用户采购谨慎,报盘价格稳中有弱。醋酸乙烯方面处于传统淡季行情,加之港口货源充裕,市场动能总体偏弱。各原材料对EVA支撑力度有限。

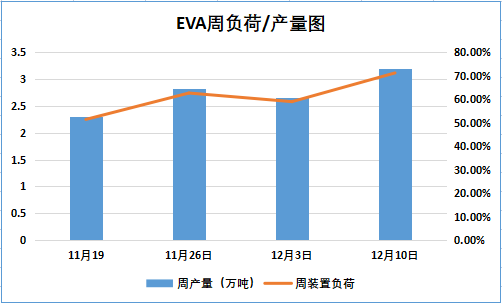

供应方面:

近来半月,国内EVA生产企业负荷方面从60%左右上升至71%,半月内总产量约为5.85万吨。市场供应充裕,库存压力较大,竞争激烈。供应端对现货支撑力度不佳,石化企业大幅下调出厂价格,降价幅度大多在3000-5000元/吨附近。

国内主流市场EVA报盘变动表:

| 型号 | 生产商 | 11月27日价格 | 12月11日价格 | 涨跌幅 |

| Y2022(14-2) | 北京有机 | 17500 | 13400 | -4100 |

| V5110J | 扬子巴斯夫 | 17000 | 14000 | -3000 |

| 18J3 | 燕山石化 | 18200 | 14000 | -4200 |

| UE2806 | 中科炼化 | 17000 | 13000 | -4000 |

| V6110S | 浙江石化 | 19600 | 14500 | -5100 |

需求方面:

近期EVA需求弱势持续,市场交投氛围惨淡。下游维持刚需采购,消费量不足。其中光伏料出货流畅度尤其不佳,同时发泡料需求未见改善,难言乐观。商家心态持续悲观,报盘继续跟跌石化厂。市场实单商谈空间较大,操作上让利走单为主。

后市预测

综合来看,半月以来EVA行情快速下跌,主要利空因素为市场阶段性供需错配格局的持续。场内货源充裕,库存高筑。下游企业心态谨慎,刚需补库跟进滞后,市场交投氛围冷清。同时上游乙烯以及醋酸乙烯行情偏淡,对EVA支撑不足。EVA经过半个月的大跌后,价格位置已经愈发接近成本价。虽然供应压力短期内难有改观,但预计国内EVA市场或将受到成本线筑底而跌幅收窄。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。