据生意社监测,2022年皮棉行情高位下跌,年内价格波幅巨大,行情最高点在2月15日的23029元左右,截至21日价格在14949元/吨,与年初皮棉价格22206元/吨相比,跌幅32.68%,皮棉市场行情弱势运行,目前行情已回落到2021年4月的价格,吐回去年受籽棉收购价格高涨后带来的涨幅。

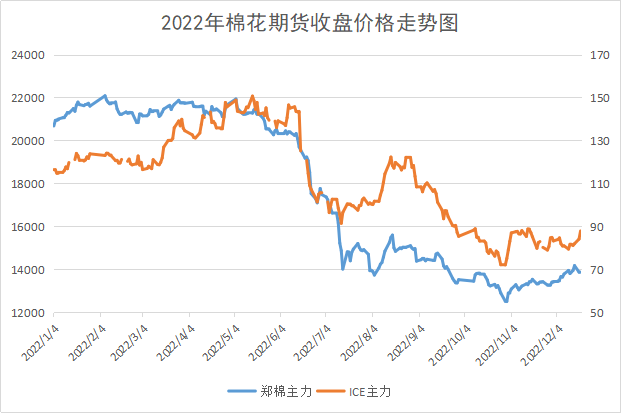

期货方面,郑棉受国际棉价影响较大,上半年郑棉主力行情居于高位,最高点在22000元/吨上方,下半年由于宏观利空需求萎靡郑棉走势宽幅震荡,截至12月21日,主力合约结算价14010元/吨,较年初下跌32%左右。ICE期棉上半年创下10年半新高,最高突破150美分,之后行情震荡向下。截至12月20日,主力合约结算价87.84美分,较年初下跌22.4%。

从2022年皮棉全年价格走势来看,可分为以下三个阶段:

震荡上涨(1月-3月):据生意社监测,年初皮棉价格在22206元/吨,之后行情震荡上涨,在2月15日达到年内最高点23029元/吨,至3月底价格在22940元/吨,区间涨幅3.30%。一至二月中旬,皮棉行情延续之前的涨势,东南亚下游需求旺盛,国内消费预期转好,国内外联动下,皮棉行情稳步上涨。同时国际棉价表现强势,印度棉行情连续上涨,外盘推动下,国内现期货行情齐齐上涨。随后高棉价对下游的压力逐步加大,未来需求不明朗,皮棉行情震荡盘整。

急速下跌(4月-7月):据生意社监测,四月一日皮棉价格在22922元/吨,之后行情急速下跌,至7月底价格在15830元/吨,下跌30.94%。四月皮棉行情弱势,棉价高位运行与下游走弱持续背离,国内纺织行业持续降温态势进一步加剧,疫情成为关注重点。五月国际棉价从高位回落,国内棉花行情跌幅加大。下游纱线累库,同时多数棉纺行业整体向混纺转型以减轻成本压力,对棉花的采购减少。六七月国内纺织市场进入淡季,棉价跌势继续扩大,随着疆棉禁令的生效,海外纺织接单前景堪忧。随着7月13日储备棉轮入工作开始,以及大宗商品价格上涨带动,下半月棉价跌势有所放缓。

震荡向下(8月至12月):据生意社监测,八月一日皮棉价格在15871元/吨,之后行情进入震荡,至12月底价格在14949元/吨,下跌5.81%。八月纺织传统淡季,需求端疲软,高温叠加限电,棉价弱势震荡。九月皮棉行情弱势向下,传统旺季并未显现,国内需求端萎缩,叠加欧美国家持续加息将使得全球经济走弱,终端消费难有改善,国际棉价跌幅大于国内。十月籽棉收购价低开高走,新棉上市进度明显慢于往年同期,阶段性供应压力小于预期,疆棉运输不畅使得内地棉花资源略显紧张,国内棉价小幅上涨。十一月皮棉行情再度走低,新棉成本基本定型,后期供应逐渐宽松,商业库存继续增加。十二月逐步放开疫情管控措施,提振市场信心,纺企复工复产,下游走货好转棉价宽幅震荡。

影响棉花行情的要素

供应端:商业库存高位叠加新年度棉花产量再创新高

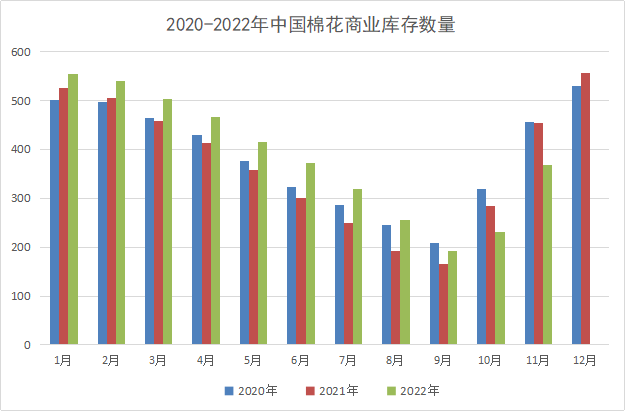

2022年以来,受世界经济复苏放缓、国内疫情散发频发等因素影响,纺织品服装内外市场需求与去年相比整体偏弱,同时上半年棉价正处十年高位,纺企对棉花的采购态度十分谨慎,棉花商业库存较往年增加。下半年受棉农惜售、主产区疫情管控等因素影响,本年度从籽棉收购到加工、公检、物流环节整体偏慢,新棉供应压力后移,截至11月底棉花商业库存为368.47万吨,环比增加136.44万吨,同比减少86.74万吨,整体处于历史偏低水平。但新年度棉花丰产,据监测2022年中国棉花预计总产量613.8万吨,同比增长5.8%,市场供应压力将持续增加。

需求端:外需下降出口受阻 内需消费萎靡

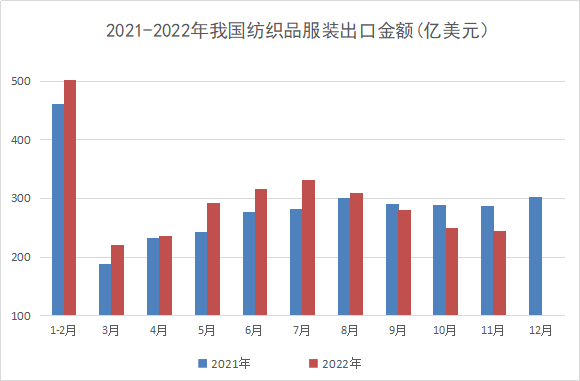

高通胀的背景下,美联储、欧洲央行积极收紧的货币政策,给全球经济增速带来压力,棉花终端产品纺服消费下降。2022年上半年棉制品出口量361.59万吨,同比增长2.73%。6月21日起疆棉禁令生效后,对美国和部分欧洲国家的棉制品出口受阻,8月我国棉制品出口量59.97万吨,同比减少12.33%,环比减少8.19%。2022年1-8月,我国纺织品服装累计出口额为2203亿美元,同比增长11%。之后出口连续三月下跌,在主要市场库存积压、订单减少等因素的影响下,11月出口额为243.86亿美元,同比下降14.62%。

ICAC最新数据显示,2022/23年度全球棉花产量预计为2427万吨,环比调减82.3万吨;2022/23年度全球棉花消费量预计为2300万吨,环比调减84万吨。从数据上来看,本年度全球棉花仍是供大于需。

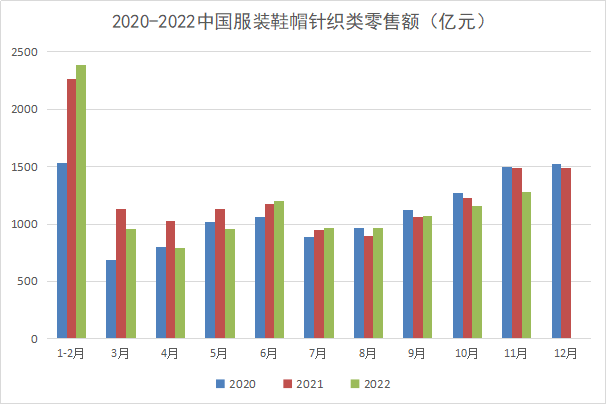

2022年以来,国内疫情散发频发,纺织品服装市场需求与去年相比整体偏弱,同时上半年棉价正处十年高位,纺企对棉花的采购态度十分谨慎。今年纺织品服装内需市场增长速度较上年同期有所放缓,统计局数据显示,2022年1-10月,我国服装鞋帽针纺织品类商品零售额10414亿元,同比下跌4.4%。

据国家棉花市场监测系统数据,截至12月1日,全国新棉加工率和销售率同比下跌19.9%和1.4%,下游订单疲软情况短期难以扭转,12月将新年度中国棉花消费调减20万吨至750万吨,期末库存调增至748万吨。进入12月,国家防疫政策优化调整,市场信心有所恢复,各地纺织企业陆续组织复工复产,且临近年底,纺织企业备货情绪提高,但短期需求并未得到明显改善,纺织市场或将提前收尾。

替代品利润较好 棉花需求减少

2022年上半年棉花价格创下十年新高,棉花与化纤之间的价差也处于历史高位,棉纺织企业亏损较大,于此相比化纤原料利润较好,叠加新疆棉及其制品出口受限,纯棉企业转产混纺或纯化纤系列产品增多,棉纤维市场份额逐渐被化纤挤占。从棉纱的生产占比来看,今年的纯棉纱产量同比均有不少的下滑。

后市预测

2022年受宏观压力、国内外需求低迷等利空因素影响,棉花从高位下落,随着年底的政策利好,纺企复工有序推进,市场普遍认为2023年棉花消费预期将有所好转。短期来看,12月上半月棉纱成交回暖,价格小幅上涨,给棉花价格带来上涨驱动,但持续性不够等因素限制棉价上涨幅度。加上临近春节,下游补库逐渐收尾,棉花上行动力不足。长期来看,棉花全球性供应宽松,下游需求疲软格局未变,棉花价格重复2022年高位的可能性较小,但小幅回升的概率较大。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。