对于国际油市来讲,2022年适逢“多事之秋”。国际经济环境巨震,经济周期从滞涨向衰退过度,宏观上经历了政策转折,美联储从3月份开启了全年7次加息历程,将联邦利率提高至4.25-4.5%区间。同时,地*缘*政*治波谲云诡,2月24日,旷日持久且至今仍未停止的乌*俄*冲*突拉开序幕,这场战 争改写了原油的供应格局。另外,这一年也是“后疫情时代”,国外生产和需求基本恢复至疫情前水平,油市在地缘导致的供应收缩和全球央行加息、经济衰退风险带来的需求下降预期之间摇摆博弈。

一、2022年原油市场回顾

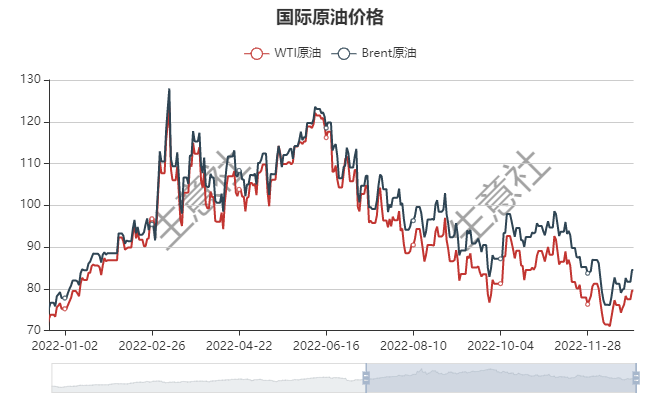

2022年,油价呈现倒“V”走势,WTI和布伦特原油全年振幅超过80%。油市开年展现强劲走势,后续在地缘风险溢价、消费韧性加持下,布伦特油价升至全年最高点139美元/桶。强劲走势延续到二季度末。下半年,由于宏观面利空,经济衰退打压需求预期,石油产品消费“旺季不旺”,风险溢价加速回落。临近年底,油价基本回到乌俄开 战之前水平。油市在低供应和弱需求之间寻求再平衡。截至12月27日,WTI原油价格在79.53美元/桶,全年涨幅在5.74%;布伦特原油价格在84.68美元/桶,全年涨幅8.87%。

具体看一下全年各个阶段走势:

1、2月,年初全球疫情好转,国外放开限制,生产恢复,社会经济活动回暖,需求回升,美国成品油需求超过去年同期水平,油价推升至90美元/桶水平。2月24日乌*俄*冲*突爆发,石油危机箭在弦上,供应中断预期推动市场恐慌情绪,布伦特一度冲高至139美元/桶。

3月中-4月:欧美对俄制 裁出台,同时伊核谈判重启,国际能源局(IEA)联合多国大量释放战略原油储备。供应紧张压力缓解,油价回落至100美元区间。

5-6月中:石油输出国组织及其盟友(OPEC+)延续稳步小幅增产政策,供应格局持续偏紧;叠加汽油消费旺季需求发酵,汽柴油裂解价差大幅飙涨,油价推升至全年次高点,布伦特原油震荡走高至125美元水平。

6月中-9月末:美联储加息力度空前,6月和7月连续两次激进加息75基点,加息导致的经济衰退预期增大,需求拖累传导至油价,大宗商品共振下跌,布伦特油价跌至近80美元水平。

9、10月:OPEC+部长级会议决议减产200万桶/日,此为2020年6月以来最大规模减产,减产导致供应收紧预期,有效提振市场信心。另外欧盟对俄罗斯能源产品的第九轮制 裁在即,俄油存下降预期。这也是托底供应的重要因素,油价反弹;布伦特11月上旬反弹至98美元。

11月中至今:供应端,OPEC+维持现有减产规模,七国集团对俄油价格上限影响转淡,供应端变数不大。叠加国内疫情迅速蔓延,放开限制后生产和出行均受到一定影响。但随着政策持续优化,需求预期向好,油价维持宽幅震荡。

二、2023年展望

供应端:2023年油市供应端或维持偏紧态势

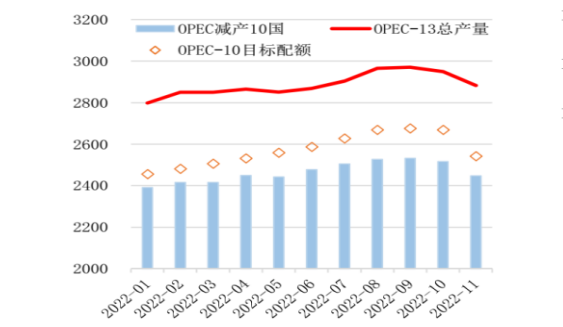

2023年OPEC+产量难有提高

2022年OPEC+产量政策相对保守,据统计,OPEC+11月石油产量较10月减少71万桶/日,至2900万桶/日,连续两个月产量减少。上半年在供应紧张、油价高企的背景下,OPEC+依然维持小幅增产的决策,产量增长不及预期,下半年油市走低,10月OPEC+会议上决议大幅减产200万桶/日,该减产政策延续到2023年底,以期对冲全球经济衰退导致能源需求下降的风险。

产油国OPEC+实际产量和配额对比图

从OPEC+产量数据来看,2022年全年大部分月份,减产10国的实际产量始终低于目标配额。未来产量增长仍有困难,一方面,投资投入不足,产量增长空间不大。另一方面,地*缘*政*治是最大的风险因素。除伊朗和委*内*瑞*拉受制 裁产量难有提升外,俄罗斯在七国集团石油价格上限影响下,产量也会有一定下降空间。另外,对高油价的追求,成员国财政对油价高度依赖,其增产意愿不强。总的来看,OPEC+供应在明年仍趋向收紧。

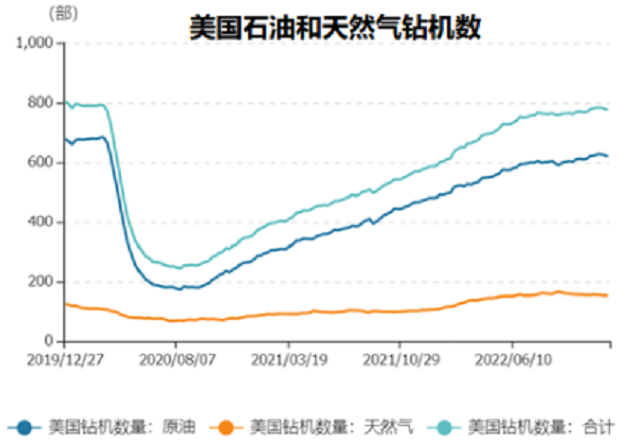

美国页岩油产量增长出现瓶颈

根据美国能源信息署(EIA)的能源数据,美国2022年原油产量有望从2021年的1,125万桶/日小幅增至1,187万桶/日,2023年预计达到1,234万桶/日。但仍未达到疫情之前水平。2019年美国原油产量创下1,232万桶/日的纪录高点。市场预期美国原油产量未来增长是温和的,供应风险变数不大。

美国石油和天然气钻机数量统计图

需求端:经济大周期制约全球工业需求亚洲或成为新的增长点

在疫情三年,全球为刺激经济、恢复民生,财政和货币政策刺激层出不穷的情况下,全球经济也积累了大量的风险,2022年,西方经济社会面临了最近40年前所未有的通胀,美联储领导全球央行进行了一轮又一轮的加息。美联储主*席鲍威尔也在12月的议息会议上强调,介于服务业通胀高企,利率在一段时间内维持在紧缩水平十分具有必要,市场预期美联储明年最终会将联邦利率水平升至4.75-5.0水平。在如此高利率下,明年上半年美国经济或面临进一步下行的风险。

2023年欧美经济大概率会相对低迷。美国12月PMI数据不容乐观,综合PMI数据为44.6,为2009年来,即次贷危机后最低水平,可见美国整体商业环境正在恶化。工业需求低迷,反映到油价上,即表现为上涨乏力。未来美国石油产品消费或面临不确定性风险,由于通胀水平高企的长期化,汽油价格高企会继续限制出行需求。馏分油或随美国制造业政策回归,以及出口欧盟一些国家力度不减,消费会有所支撑。航煤或是消费亮点,随着航空业的复苏,及中国的开放,航煤有望成为新的增长点。

中国作为全球第二大原油消费国,第一大原油进口国,对油市未来影响深远。随着开放政策的实施,短期内受感染人数暴增影响,明年一季度需求恢复较慢,但长期来看,尤其是2023年下半年,中*国*经*济恢复经济增长概率较大,燃料需求有望迎来较强反弹。

12月份月报中,三大机构对2023年原油需求预测仍偏保守,2023年消费增量均为超过2022年,尤其是OPEC对2023年需求预测相对悲观。

|

需求预测(万桶/日) |

OPEC |

EIA |

IEA |

|

2022年表观需求增量 |

+226 |

+255 |

+230 |

|

2023年表观需求增量 |

+100 |

+224 |

+170 |

|

2023年需求绝对量 |

/ |

10180 |

10160 |

综合来看,展望2023年,油市既面临宏观上的压力,经济衰退周期的制约。又面临供需双方的博弈。供应面有俄罗斯产量下降风险和OEPC+减产托底。需求端有宏观周期压制,供需需求低迷打压,同时也有亚洲需求增长的支撑。油市受宏观和微观多空影响,维持宽幅震荡的可能性较大。重点关注:供应端,俄罗斯产量及出口下降力度;需求端,中国复苏的进程和时间节点。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。