期货:

图1:2022 年12月天然橡胶期货主力合约走势图

现货:

图2:2022 年至今天然橡胶现货商品指数走势图

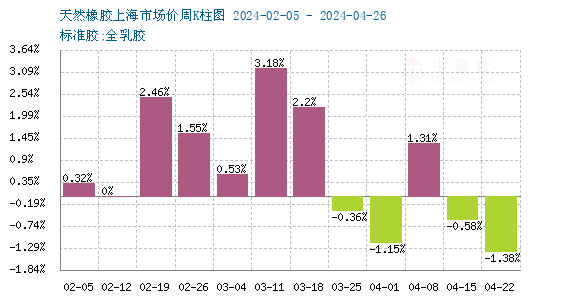

图3:2022年近三个月天然橡胶行情周K柱状图

商品行情:生意社(100ppi.com)监测显示,12月天然橡胶华东市场国产宝岛标一现货行情持续小幅震荡,先上后下,上半月上行1.88%,下半月跌幅1.76%。1日主报12220元/吨,30日12250元/吨,月微幅上行0.25%;其中,本月价格最高点为12520元/吨,最低位为23日的12160元/吨,总体振幅2.88%。

产业因素:进入12月,从供应面看,国内产区橡胶季节性减产,云南产区全部停割,海南产区月底下月初也全部停割。国内产区供应压力减小,前期恰逢贸易商及下游工厂年前备货,国产乳胶行情经历了坚挺到趋稳的过程,月内替代指标胶指标增多,进口胶持续增加。东南亚产区,本月泰国、越南乳胶得益于中国国产胶的停割,出口价格一度上涨了千元每吨,后期随着我国厂商备货结束,东南亚胶出口价格趋稳直至小幅回落二三百元每吨。随着我国主港口进口胶陆续到港,社会库存累库,我国天然橡胶市场价格持续震荡,趋势小幅走弱。从需求面看,本月天然橡胶市场进入淡季。轮胎企业年前备货陆续结束,近期受公共卫生事件政策放开影响,短时间内感染人数增多,企业复工复产受限,据悉部分下游制品企业开工率约在三成左右;尤其物流企业受感染缺岗人员不足及元旦和春节假期即将到来影响提前放假,天胶制品企业运输能力同样薄弱,订单日趋减少,总体而言,本月我们天然橡胶市场行情经历备货期及备货结束,总体市场热度缩减、价格回落,行情趋于平淡。

宏观:

图4:2022年近三月国际原油主流价格走势图

12月,国际原油小幅下调接近3%。其中,1日美国WTI原油期货主力合约结算价报80.55美元/桶左右,布伦特原油期货主力合约结算价报86.97美元/桶;30日美国WTI原油期货主力合约结算价报78.40美元/桶,布伦特原油期货主力合约结算价报83.46美元/桶。临近年底,OPEC+维持现有减产规模,七国集团对俄油价格上限影响转淡,供应端变数不大;公共卫生事件政策放开后,短期感染迅速蔓延,消费端需求受影响,油市在低供应和弱需求之间寻求再平衡,预计短期油价维持宽幅震荡。

月度行业热点:

1、生产:ANRPC最新发布的11月报告预测,11月全球天胶产量料增2.7%至142.6万吨,较上月增加0.6%;天胶消费量料增0.6%至130.1万吨,较上月增加0.6%。2022年全球天胶产量料同比增加2.3%至1438.2万吨,全球天胶消费量料同比增加1.9%至1480.1万吨。

2、出口:(1)最新数据显示,2022年11月,泰国:天然橡胶、混合胶合计出口453.1万吨,同比增8.9%;合计出口中国244万吨,同比增12%。中国:当月进口天然及合成橡胶(含胶乳)合计73.8万吨,较2021年同期的66.1万吨增加11.6%。(2)2022年1-11月,中国:进口天然及合成橡胶(含胶乳)共计659.9万吨,较2021年同期的613.5万吨增加7.6%。越南:天然橡胶、混合胶合计出口186.3万吨,较去年的171.1万吨同比增8.9%;合计出口中国131.4万吨,较去年的113.9万吨同比增15%。科特迪瓦:橡胶出口量共计123.7万吨,较2021年同期的103.5万吨增加19.5%。柬埔寨:出口橡胶达322,586吨,较去年同期的313,447吨增长了2.9%。2022年11月。

3、下游:(1)国家统计局最新数据显示,2022年11月中国橡胶轮胎外胎产量为7481.2万条,同比降7%。1-11月橡胶轮胎外胎产量较上年同期降4%至7.8792亿条。(2)2022年11月份,我国重卡市场约销售4.5万辆左右(开票口径,包含出口和新能源),环比今年10月下滑7%,比上年同期的5.11万辆下降12%,净减少6100余辆。4.5万辆是近十年来的历史最低点。2022年11月也是重卡市场自2021年5月份以来的连续第19个月下降。(3)2022年11月乘用车市场零售达到164.9万辆,同比下降9.2%;11月零售环比下降10.5%,这是自2008年以来首次出现“金九银十铜十一”的环比下降特征。1-11月累计零售1836.7万辆,同比增长1.8%,同比净增31.7万辆,其中购车税优惠政策启动以来的6-11月同比增加139万辆,增量贡献巨大。(4)LMC Automotive报告显示,11月全球轻型车销量同比增3.2%至703万辆,年初至今的累计销量在去年同期的疲软基础上仍下降近1%;经季节调整年化销量由10月调整后的8500万辆回落至8400万辆。11月中国市场急剧放缓,销量同比降7%,连续五个月的强劲反弹势头戛然而止。

4、合成胶:2022年11月中国合成橡胶产量为72.3万吨,同比下降10.6%。1-11月合成橡胶累计产量为735.2万吨,同比下降5.8%。

图5:2020-2022年天然橡胶年度现货行情走势对比图

后市预测:从往年对比图看,2022年天然橡胶行情较往年差,总部不及2020及2021年。12月,年前备货已基本结束,且全民免疫政策放开后感染人数短期增加,物流及工厂上岗人数锐减、下游企业开工同样受限,需求低迷,订单缩减,元旦和春节假期即将来临,部分企业已提前放假,供应缩减及前期工厂备货利好支撑的天然橡胶上行态势日前逐步趋稳,近期小幅度波动而已。关于后市,短期内预计行情将趋于平淡为主,年后随着越南和泰国减产甚至停割,供应面处于年度最低位,加之春节后制品工厂开工,新一年需求将启动,行情将重复季节性上行态势。需重点关注春节期间人员流动会否造成公共卫生事件政策放开之后的第二波感染以及其对于橡胶制品工厂开工会否造成影响。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。