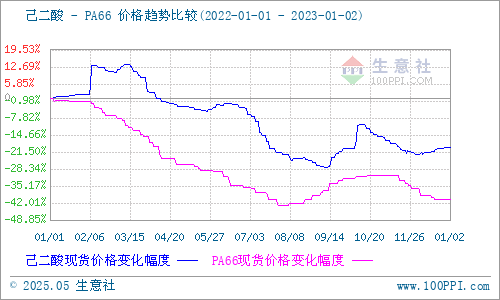

据生意社监测,2022年度PA66行情在年初36500元/吨开始弱势运行,截止2023年1月2日PA66价格为21750元/吨,全年下跌40.41%,走势深度下跌。

2022年PA66行情走势主要分为两个阶段:

第一阶段:全面下跌阶段。据生意社监测,PA66均价1月1日价格在36500元/吨,截至7月29日均价跌至年低点20750元/吨,区间跌幅43.15%。PA662022年度一阶段下跌持续近八个月,总体来看行业基本面全线走软。公共卫生事件影响物流发运,欧洲地缘矛盾推动石化产业链波动,多重利空因素都对PA66行情形成不同程度的消极影响,但主要利空因素集中在供需矛盾上。由于去年行情走高,2022年下游行业成本承压,叠加全球通胀经济环境影响,中小终端业者出现离场,市场需求深陷供需错配。同时本阶段上游供应相对充裕,对PA66现货支撑力度不足。叠加PA66供应充裕,本阶段现货价格几乎是匀速下滑。

第二阶段:弱势震荡阶段。据生意社监测,PA66价格由7月29日的20750元/吨至2023年1月2日均价21750元/吨,价格先扬后抑,整体弱势震荡,区间总体涨幅4.82%。在此阶段,由于传统需求旺季“金九银十”拉动需求放量,提振PA66行业交投,价格暂时上涨。但总体来看,2022年度需求旺季消费释放不及预期,加之下游企业负荷长期低位,在涨价后僵持运行至11月中旬,市场重新转跌。

综合来看2022年PA66行情走势主要受以下几个方面影响:

行业保持高速发展 供应宽松势不可挡

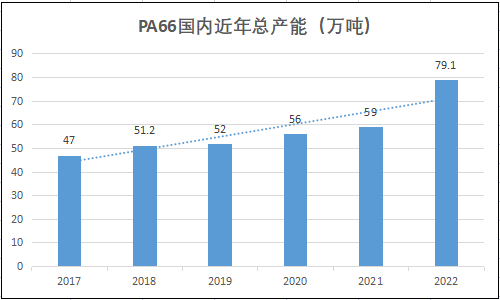

2022年度国内PA66行业继续扩产扩能,2021年底国内PA66总产能至59万吨/年。2022年已经兑现产能约16.1万吨/年,若山东在建年产4万吨项目能够按时投产,年底国内PA66产能将达到79.1万吨/年。而在国产PA66料产能分布当中,基础品类产品比较集中。致市场竞争激烈,对行情形成一定压力。此外,我国2023-2027年PA66新增产能规划超300万吨,行业将长期保持高速发展,同时国内市场供应宽松程度将会逐步加深,供应端压力恐将进一步向现货市场施 压。

下游企业负荷偏低 需求端拖拽PA66行情

PA66下游多集中在工业丝、汽车行业等领域,2022年下游企业整体需求不足,PA66长期处于供需矛盾格局当中。年初由于PA66价格高企,同时通胀大环境对实体企业冲击,下游中小企业受此影响多有离场,企业盈利情况不佳,备货收缩。此外,从近年来看,下游企业整体增速不及PA66产能扩张速度。在未来几年内,PA66的供需错配情况或将深刻化,长期化。

原料走跌 PA66成本端支撑坍塌

2022年己二酸整体跌幅较大,据生意社监测,截至2023年1月2日国内己二酸现货均价在10000元/吨,较去年初的12440元/吨下跌19.61%,全年先高后低,行情分化。加之原油波动带动纯苯行情走软,己二酸原料端支撑减弱。己二腈方面,随着国内首套己二腈的顺利投产,标志着己二腈国产化进程的开始,己二腈与己二胺新增产能规划如雨后春笋般激烈。中国内部市场实现从无到有,同时己二腈逐渐摆脱进口依赖的过程也是PA66成本支撑力度逐渐减小的过程。2022年PA66原料总体走势下跌,对PA66价格支撑坍塌。

后市预测:生意社PA66分析师认为,2022年度PA66产能稳步扩张,下游企业需求跟进滞后,供需矛盾情况逐渐蔓延。上游己二酸走跌,己二胺供应不稳,PA66企业下半年负荷不高,致企业损失扩大。宏观方面,当前全球通胀经济环境不改,欧洲地缘矛盾推动油价宽幅波动、国内卫生事件反弹、人民币贬值等都对PA66行情形成不同程度的消极影响。综上所述,2022年PA66行业利空叠加,活动趋于保守,市场动能一般。预计PA66市场行情或将持续受到需求不足的影响而走弱。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。