据生意社监测,2022年度POM行情在年初20666.67元/吨开始僵持运行,至七月初开始走跌,截止2023年1月2日POM价格为13933.33元/吨,全年下跌32.58%,走势前高后低,跌幅较大。

2022年POM行情走势主要分为两个阶段:

第一阶段:僵持阶段阶段。据生意社监测,POM均价1月1日价格在20666.67元/吨,运行至6月30日均价为21333.33元/吨,区间涨幅3.23%。POM本年度开年一季度货源延续去年偏紧格局,价格高位有涨。三月底至六月底,虽然供应端保持紧俏,但市场需求开始全权限走低。同时库存位置开始上升,至年中,场内库存高筑,2021年强劲行情推涨的价格位置开始松动。整个一阶段市场保持高位僵持运行。

第二阶段:弱势下跌阶段。据生意社监测,POM价格由6月30日的21333.33元/吨至2023年初1月2日均价13933.33元/吨,价格快速下跌,价格整体触底横盘,区间总体跌幅34.69%。在此阶段开端,POM正式进入传统需求淡季行情,下游企业消费量疲软,采购未见大规模补货。加之库存承接六月底高位水平,利空叠加,现货价格快速下跌。下跌行情集中在三季度的三个月内,其中包含的“金九银十”传统旺季也未能拉动需求放量。本年度POM旺季不旺,下半年行业负荷和供应都保持高水准,而需求则未见改善。市场在快速下跌后寻得平衡点,十月左右以13500元/吨左右的价格水平大稳小动整理运行至年底。

综合来看2022年POM行情走势主要受以下几个方面影响:

终端企业需求走软 POM行情受到拖拽

POM下游多集中在电子电器、日用消费品、汽车行业、工业机械等等领域,2022年下游企业整体需求不足,拖拽POM逐渐从前半年的高位运行转为供需矛盾行情。年初由于POM价格高企,下游企业成本压力增加,加之通胀大环境对实体企业冲击,下游中小企业受此影响而多有亏损,备货水平收缩。

行业发展保持平稳 高端型号依赖进口

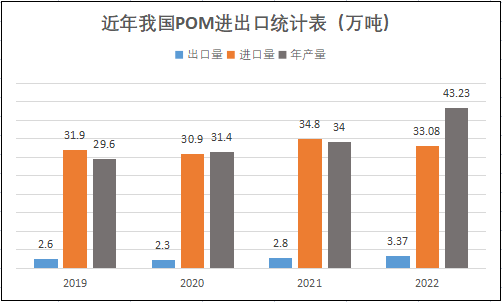

近年来,国内POM行业扩产扩能规模较为谨慎,新投产装置较少。POM消费中,电器、汽车与机械三项合计占国内总消费的67%,而这部分产品主要为高端产品,对制件原料质量要求较高,一般采用进口产品。我国POM进口依赖水平在50%左右,且集中在高端产品领域。国内品牌多属基础品类产品,且供应过剩。市场竞争激烈,对行情形成一定压力。

企业开工高位持稳 供应端承压

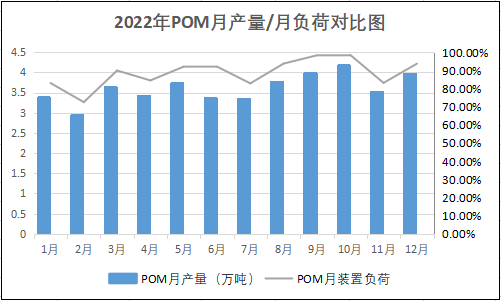

2022年度国内POM企业全年开工高位,月均开工率高达88.65%,其中仅有2月份春节期间国内负荷将至72.49%,其余月份负荷高位持稳,更有近一个季度的满开水平运行。产量方面,月均出货3.6万吨,全年表现平稳。但下游需求滞后,场内供应过剩,且伴有筑库情况,供应端压力逐渐走高。市场价格承压下行,卖家阵营心态转弱,操作上偏向让利走单。

后市预测:生意社POM分析师认为,2022年度POM行业国内平稳发展,下游企业需求跟进逐渐滞后,供需矛盾情况下半年较为明显。上游震荡运行,成本端支撑一般。POM企业下半年负荷高企,库存压力较大。宏观方面,当前全球通胀经济环境不改,欧洲地缘矛盾推动油价宽幅波动、国内卫生事件反弹、人民币贬值等都对POM行情形成不同程度的消极影响。综上所述,2022年POM行业利空叠加,活动趋于保守,市场动能一般。预计POM市场行情或将持续受到需求不足的影响而走弱。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。