一、2022年行情回顾

期货:

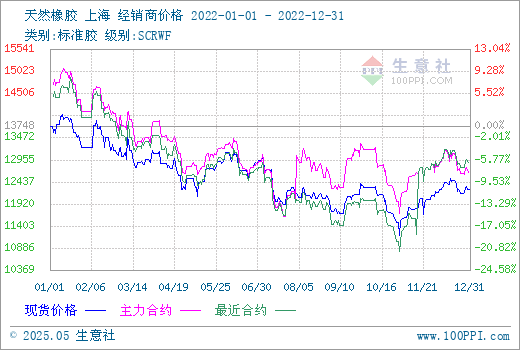

图1:2022年天然橡胶期货主力合约走势图

现货:

图2:2022 年天然橡胶现货商品指数走势图

图3:2022年天然橡胶行情月K柱状图

生意社数据监测显示,2022年天然橡胶天然橡胶行情较往年差,下行明显,如图1-2所示国产标一华东市场主流行情走势呈反向的“√”形态,年度总体下行10.9%:天胶自年初的13748元/吨开始震荡,先小幅上行突破14000元/吨大关、至12日达到价格年度最高点14020元/吨;而后持续10个月的反复震荡下行趋势,直至10月底跌至接近11000元/吨大关的年度最低点11170元/吨,而后自11月初开始震荡反弹上行4.94%,至12月9日达到阶段性反弹高点12420元/吨后回调,直至31日报12250元/吨。综合看,2022年度天然橡胶国产标一价格最大振幅20.33%。

因素分析:

宏观面:

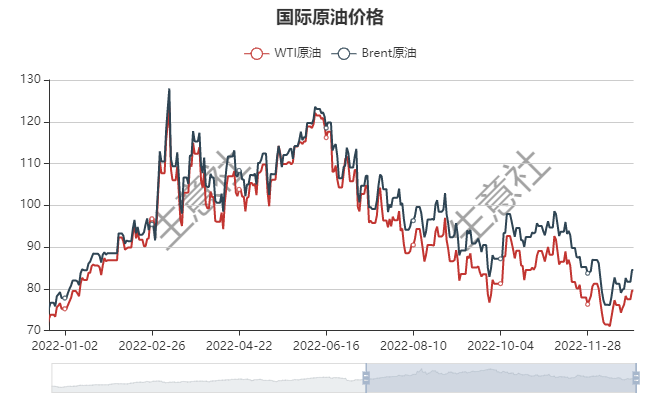

图4:2022年1-12月国际原油主流行情走势图

如图所示,2022年油价呈现倒“V”走势,WTI和布伦特原油全年振幅超过80%。油市开年展现强劲走势,后续在地缘风险溢价、消费韧性加持下,布伦特油价升至全年最高点139美元/桶。强劲走势延续到二季度末。下半年,由于宏观面利空,经济衰退打压需求预期,石油产品消费“旺季不旺”,风险溢价加速回落。临近年底,油价基本回到乌俄开 战之前水平。油市在低供应和弱需求之间寻求再平衡。截至12月27日,WTI原油价格在79.53美元/桶,全年涨幅在5.74%;布伦特原油价格在84.68美元/桶,全年涨幅8.87%。

产业面:

第一阶段:1-3月

图5:2022年1-3月天然橡胶现货市场行情走势图

1-3月我国华东市场国产天然橡胶(标一)震荡下跌:1月1日主流报13748元/吨左右(1月12日的14020元/吨为年度最高点位),3月31日市场主报13190元/吨左右,三个月跌幅4.06%。

1-3月,对于国外产区来说先是进入年度减产期,同时我国产区在年前已全部停割;且我国社会库存降速累库,所以从供应端来看,这1月橡胶供应利好优势尽显,年前备货推动需求价格上行,这就导致天然橡胶出现了年度行情最高位;春节前假期开启,需求弱势,橡胶价格受到压制。2月春节后下游企业开工率年后回升,临近月底回升速度有所放缓,对橡胶的采购需求积极性有所降低,市场价格接受度偏低,交易疲弱。3月东南亚停产期即将过去、迎来新一轮割胶期,我国云南产区开割逐步增多,整体产胶量明显增加,整体供应压力预期增大,且2022年3月我国多省市又经历了公共卫生事件,下游制品厂家开工、采购及物流运输皆受影响,需求疲弱,天然橡胶行情震荡偏弱态势。

第二阶段:4-6月

图5:2022年4-6月天然橡胶现货市场行情走势图

4-6月,我国华东市场国产天然橡胶(标一)行情先下后上再下的震荡态势:4月1日国内市场主流报13110元/吨左右,6月30日市场主报12854元/吨,三个月跌幅1.95%;其中此阶段价格最高位为4月6日的13150元/吨左右,最低位为5月9日的12100元/吨左右,阶段内最大振幅7.98%。

4-6月,全球经济增速预期下调,国内公共卫生事件持续影响广泛,上海等地橡胶出库困难,国内多地原料及成品流通受阻,出口需求下降且短期难以恢复;重卡分销销售数据显示,三大需求全部大幅走弱;内外需求减缓导致轮胎企业成品库存重,去库压力大,企业开工受影响。进口量低位,国内库存小幅度去化。新胶产出从海南地区严重缺货以至于跨区域调货到国内外产区产量逐步增多,加工厂开工日渐恢复。本季度总体处于年中消费淡季,市场需求相对薄弱,天胶消库速度缓慢。国内外供应端持续增量,国内汽车促销政策对天然橡胶期货形成提振,产销环比回升,天然橡胶行情持续区间震荡。其中,5月中旬至6月上旬,国际原油的大幅上行带动了商品市场走势,天然橡胶在此阶段的行情上行近9%,随后6月中下旬伴随原油先下后上,天然橡胶行情随盘调整。

第三阶段:7-10月

图6:2022年7-10月天然橡胶现货市场行情走势图

7-10月,天然橡胶(标一)主流行情呈连续震荡下跌态势,期间虽有反弹,但难以阻挡跌势,以至于在10月底跌至年度最低点11170元/吨,且此价位不仅是2021年10月同期以来的价格最低位,也是2020年同期以来的最低。7月1日我国华东市场国产标一主流报12954元/吨左右,10月31日市场主报11170元/吨左右,跌幅高达13.77%,天然橡胶行情经历了最差的“金九银十”。

实际上,在7月份国内天胶现货行情已走出一个年度次低价位11190元/吨。当月对于下游制品企业来讲,胶采购成本降低,部分企业的接单和开工率有所恢复,随着全球供应进入最高峰,加之我国进口天然橡胶环同比大幅上涨,港口现货库存累积且订单延期到港持续,供应压力明显增加,胶水价格疲弱不振;需求端,在阶段前期受高温天气影响,多地限电限产,开工率受限,现货轮胎成品库存持续居高,出口及内销并不客观,影响企业开工积极性,行业总景气度一般;阶段后期随着秋季高温回落,下游企业开工率所有提升,但海关数据显示三季度中国轮胎外销承压,经济衰退预期、海外需求疲弱,公共卫生事件多点分布对行业影响持续,市场悲观情绪蔓延,下游需求并未有明显改善,这四个月内采购需求皆不及往年。

第四阶段:11-12月

图7:2022年:11-12月天然橡胶现货市场行情走势图

继10月底天胶行情跌至年度最低点11170元/吨之后,11、12月天然乳胶现货价格有一个半月的时间震荡上行,最后半月震荡回调为主。其中,11月1日我国华东市场国产标一主报11530元/吨,12月31日市场主报12250元/吨,阶段上涨6.24%;此阶段最高价位是12520元/吨,最低点为11530元/吨,最大振幅8.59%。

从产业面看,临近年底国产胶陆续停割,产量缩减预期利好作用逐步显现,加之年前备货带动,国产乳胶价格较为坚挺;但东南亚产区在元旦前仍处于新胶产出旺季,受我国产区停割影响,泰国、越南乳胶价格较上月上涨千元有余且出口量持续增多,社会库存累库迅速,价格震荡回调。从需求面看,下游轮胎企业检修周期结束后开工恢复,轮胎企业开工率约为6成左右,轮胎成品库存压力仍较大,海内外需求低迷,轮胎出口延续多月同比负增长。经济下滑预期及年底公共卫生事件政策放开后全民免疫,感染迅猛,企业生产受影响,加之元旦和春节假期到来,不少企业部分员工上班或者提前放假,天然橡胶订单量大幅下滑,市场行情逐步平稳。另一方面,在政策放开后,几省带头海外抢订单,初步预计明年海内外合作将快速推进,海外需求会有非常明显的改善。

二、2023年行情展望

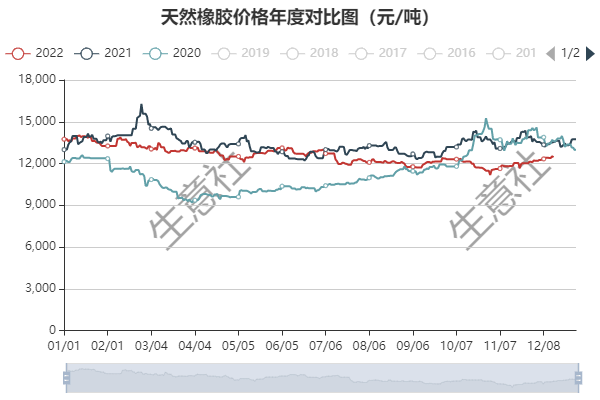

图5:2020-2022年天然橡胶年度现货行情走势对比图

从往年对比图看,2022年天然橡胶行情较往年偏低。从季节性看,国内停割、国外正常产出,供应面减产加之春节前备货致乳胶价格自上月至今处于上行态势中。节前备货基本结束后,全民免疫政策放开,感染造成返岗人数受限,且春节假期放假已迫在眉睫,制品厂家开工缩减。关于后市,短期内行情平淡为主,年后随着越南和泰国减产甚至停割,供应面处于年度最低位,春节后下游制品工厂复工复产,新一年需求将启动,行情将持续强势。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。