根据生意社监测,2022年PTA现货市场价格呈现“M”型走势,其中年末市场均价为5616元/吨,较年初4963元/吨上涨13.16%。最高点出现在6月9日为7751元/吨,较1月1日最低点,上涨了56.19%。

具体来看:

1-5月份:成本端主导PTA行情上涨。年初,随着全球疫情好转,需求全面复苏,原油市场持续去库,支撑油价持续走高至逼近90美元/桶左右。进入2月底俄 乌 冲 突爆发后供需矛盾激化,刺激油价在7个交易日进一步飙升超120美元/桶。二季度,北美芳烃调油需求增加,PXN价差走强,高需求下PX价格持续上涨,国内PX价格涨至10800元/吨以上。

6-7月,宏观加息,情绪悲观。6月美联储加息落地,经济衰退预期加重,宏观经济弱势压制大宗价格,化工集体大幅下挫。

8-9月中旬,原油价格跌势延缓,PX和PTA装置计划外检修增加,供应偏紧情况下维持去库节奏,带动PTA价格企稳回暖。

9月中旬-12月,PX投产逐渐落地,基本面偏紧格局缓解,且下游聚酯需求减弱,下游企业在高库存的情况下降幅扩大。年末,随着疫情管控措施优化调整,终端工厂负荷回升,需求阶段性好转,同时PTA装置集中减产,PTA累库节奏有所放缓,价格出现小幅反弹。

2022年PTA产能投放情况 单位:万吨/年

| 企业名称 | 产能 | 地区 | 投产时间 |

| 逸盛新材料2# | 360 | 浙江省 | 2022年1月 |

| 嘉通能源 | 250 | 江苏省 | 2022年11月试车 |

| 山东威联化学 | 125 | 山东 | 2022年11月调试 |

| 合计 | 735 | ||

2022年PTA新增产能投产735万吨,其中,逸盛新材料2#360万吨装置于1月份投产,嘉通能源1期及威联化学2套250万吨11月中下旬投料试车中,12月开始陆续出优等品。总产能增至7144万吨,产能增幅7.8%左右。产量方面,预估2022年PTA累计产量5400万吨,同比仅增长1.41%。

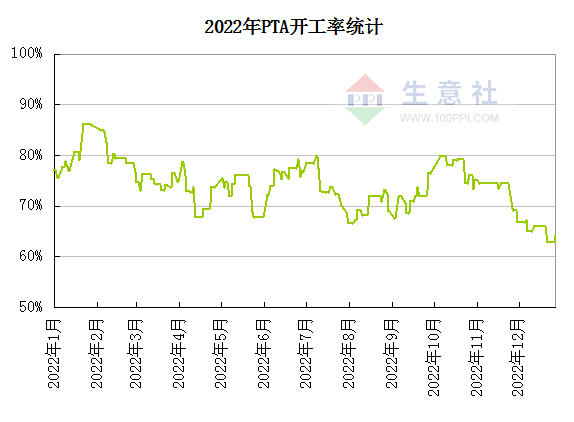

受制于效益差及原料PX供应问题,PTA实际开工率并不高,由于部分装置长期停车及今年部分PTA大厂加大检修力度,2022年行业开工率进一步走低至60%附近,年PTA平均负荷在73.9%附近。

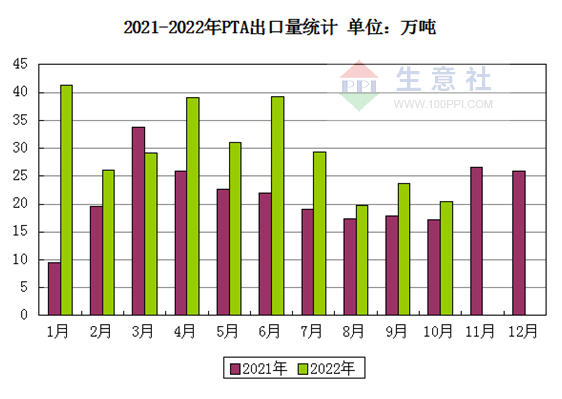

随着国内新增产能投放,国内PTA较海外具有价格优势,亚洲地区落后产能大量退出,海外地区供应出现缺口,带动国内PTA出口量大幅增长。2022年PTA出口量创新高,1-10月累计出口量约在299.03万吨,同比增加45.91%;但进口量已处在较低水平,2022年1-10月累计进口量约在3.96万吨,同比减少22.34%。

2022年PTA产能利用率偏低,供应增量相对有限。另外,PTA新增产能集中在年底,产量释放有限,而出口量进一步攀升,因此2022年PTA整体呈现去库状态,截至2022年12月初,PTA社会库存187万吨,较年初减少138万吨。

从2022年国际原油走势来看,呈现倒“V”走势,WTI和布伦特原油全年振幅超过80%。油市开年展现强劲走势,后续在地缘风险溢价、消费韧性加持下,布伦特油价升至全年最高点139美元/桶。强劲走势延续到二季度末。下半年,由于宏观面利空,经济衰退打压需求预期,石油产品消费“旺季不旺”,风险溢价加速回落。临近年底,油价基本回到乌 俄开 战之前水平。油市在低供应和弱需求之间寻求再平衡。截至12月30日,美国WTI原油期货主力合约结算价报80.26美元/桶,布伦特原油期货主力合约结算价报85.91美元/桶。

国内PX市场价格与原油走势基本相似,年初均价为6700元/吨,年末均价为7450元/吨,全年涨幅为11.19%。2022年上半年国内新装置投产较少,加之亚洲部分地区装置意外停车,致使国内PX供应紧张,此期间经济不断复苏,终端纺织行业开工率逐步上涨,对于上游需求增加,PX价格走势上涨。下半年,国内新投产装置大部分产能在下半年正常出产品,国内供应增加,加之亚洲停车装置逐步开车,供应充足致使PX价格大幅走低。

下游聚酯市场,涤纶各产品价格跟随原料走势基本一致,其中涤纶FDY全年上涨7.95%、涤纶短纤上涨3.18%、涤纶POY上涨2.01%,涤纶DTY下跌0.54%。

受2022年纺服终端需求疲软影响,聚酯工厂高库存、现金流压力大增大,被动检修降负增加,负荷震荡下滑。截止12月底聚酯下降至70%以下,全年平均开工率保持近几年低位。

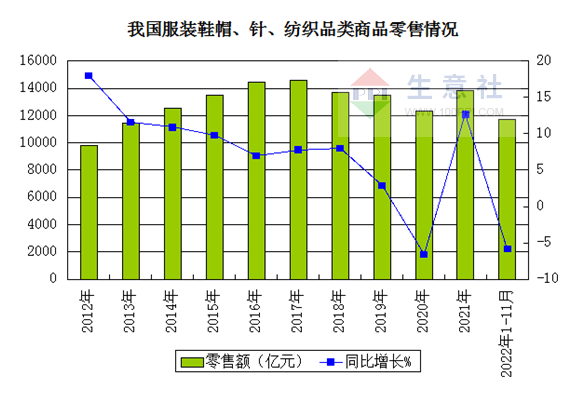

纺织终端主要由于国内多地疫情反复,居民出行减少,消费场景受限,导致服装需求不佳。从累计值来看,1-11月服装、鞋帽、针纺织品类零售总额为11688亿元,同比下降5.8%。出口方面,受到欧洲冷冬预期和俄 乌冲 突造成的能源危机影响,今年电热毯等保暖产品出口遇到销售爆发期,出口量实现了快速增长。海关数据显示,2022年1-11月,我国纺织品服装累计出口额为2976.3亿美元,同比增长4.5%。

2023年PTA产能投放计划 单位:万吨/年

| 企业名称 | 产能(万吨/年) | 地区 | 投产时间 |

| 恒力石化6# | 250 | 广东省 | 2023.Q1 |

| 恒力石化7# | 250 | 广东省 | 2023.Q2 |

| 嘉通能源 | 250 | 山东省 | 2023.Q2 |

| 海伦石化 | 320 | 江苏省 | 2023.6 |

| 宁波台化 | 150 | 浙江省 | 2023.6 |

| 仪征化纤 | 300 | 江苏省 | 2023年底 |

| 合计 | 1520 | ||

展望2023年生意社分析师认为,从PTA自身供给来看,2023年PTA将迎投产高峰,计划新增产能1520万吨,且以龙头企业扩张为主,PTA产能过剩矛盾加大。但在供需压力下PTA加工费将低位运行,PTA大概率会投产不及预期。

成本端,原油供应面有俄罗斯产量下降风险和OEPC+减产托底,需求端有宏观周期压制,2023年维持宽幅震荡的可能性较大。国内PX新产能仍有增加,供应量继续上涨,亚洲PX整体供应量已经过剩,2023年PX市场极大可能会维持低利润时代。对PTA的支撑作用将逐步减弱,甚至存在拖累的可能。

终端纺服消费方面,随着国内疫情的放开,2023年上半年内需或将出现阶段性回暖,纺织市场或将以去库为主。但高库存及低现金流态势之下,聚酯负荷还是会维持偏低运行。

综合来看,在PTA新装置持续输出以及需求限制的夹击之下,仍有累库压力,供需双弱格局或进一步加剧,价格重心将有所下移。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。