近期塑料行业市场各产品行情涨跌互现,据生意社监测的数据显示,新年以来至今,塑料品种期货三料二跌一涨。截止到1月15日,各产品现货均价半月涨跌幅从高到低依次为,PVC+1.50%、PP(拉丝)-1.8%、LLDPE-3.01%。当前正值春节假期前夕,各产品终端企业节前备货需求陆续兑现,同时企业放假停工情况也同步扩大,期货三料需求端对市场的反馈不尽相同。加之宏观经济环境承接去年全球通胀格局,聚合企业利润情况低位延续,风险继续冲击石化厂,业者多有担忧情绪而定价谨慎。叠加国际油价年初首周重挫,塑料行业共同的远端成本走软。备货潮之利多遭到层层拖拽,期货三料当中仅有PVC勉强保持小幅上涨。

| 商品 | 12月16日价格 | 1月15日价格 | 单位 | 半月涨跌 | 同比涨跌 |

| PVC | 6141.67 | 6216.67 | 元/吨 | +1.22% | -25.10% |

| PP | 7858.33 | 7716.67 | 元/吨 | -1.80% | -6.69% |

| LLDPE | 8392.86 | 8140.00 | 元/吨 | -3.01% | 6.22% |

行情分析

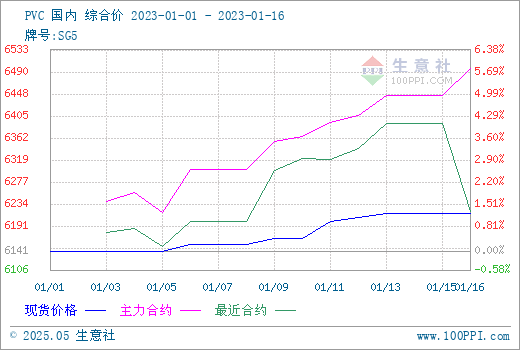

PVC

根据生意社监测的数据显示,1月15日PVC电石法SG5价格均价为6216.67元/吨,较月初价格上涨1.22%。 当前现货市场信心较好,市场价格重心向上。上游方面,原油跌后反弹,兰炭价格高位盘整,1月前半PVC成本支撑较好。临近春节假期,场内交投受到下游企业囤货需求拉动,对现货价格存在一定支撑。截至目前,国内PVC5型电石料报价范围多在6000-6450元/吨附近。预计随着下游企业陆续放假,市场成交逐渐清淡,短期内PVC市场价格或将偏整理运行。建议密切关注消息面变化。

PE

新年以来,聚乙烯现货持续呈现弱势下调态势。生意社PE指数显示,与元旦相比,LLDPE普遍下跌250元/吨左右,当前均价位置在8140元/吨,相较于其他型号产品下调幅度最大。1月首周,成本端原油价格重挫,拖累聚乙烯行情下滑。供应端,1月份处于检修淡季,加之有广东石化、海南炼化等企业近两个月集中投产,聚乙烯货源宽松,供应压力持续增大。市场买气不足,场内存在筑库情况。临近假期,下游农膜、管材、包装膜、中空、注塑开工率有所下滑,节前备货积极性不高。当前PE市场供增需弱,预计短期内或将延续弱势运行为主。

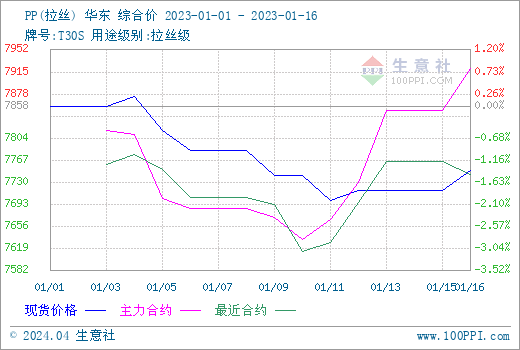

PP

国内聚丙烯市场行情近半月来以下跌为主。据生意社数据显示,1月上半月PP拉丝料价格均价跌幅1.8%,纤维类产品同样转跌。近期PP聚合企业开工率窄幅下降,总体负荷在80%左右。同时由于厂家节前普遍采取去库操作,库存位置普遍降低,供应端压力缓解。但下游企业节前备货积极性不高,场内交投中未见需求放量信号。远端原料原油反弹,主力上游丙烯稳中上涨,对PP存在一定支撑作用。当前聚丙烯供需双双走弱,场内博弈陷入僵持。年后或将存在新装置投产,系去年底延期投产的宁夏宝丰、中化弘润、京博中聚新材料等企业。预计节后PP市场或将对集中投产担忧而维持弱势运行。

后市预测

近期塑料期货三料现货行情进入节前模式。根据生意社监测的历年数据不难推测出,春节临近,业者陆续放假退市,市场逐渐冷清。需求将出现阶段性空窗期,场内货源流通速度将趋于停滞。从上半月的塑料市场来看,影响因子不但有去年延续来的全球通胀、汇率波动等陈旧利空。也有像公共卫生事件政策调整、各项塑料消费刺激政策与鼓励油化产业完善链条化发展等新推力。当前经济恢复信心良好,产业预期提振,宏观面改善,生意社认为2023年塑料行业值得被看好。但宏观经济环境好转与政策端利好传导至需求端尚需时日,短期内塑料市场基本面僵持难改。预计春节期间塑料市场或将受到交投动能不足影响而整体维持偏弱走势。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。