一、走势分析

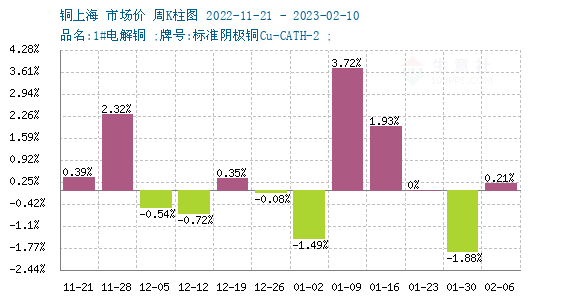

如上图显示,本周铜价先跌后涨。截止本周末现货铜报价68271.67元/吨,较周初的68128.33元/吨上涨0.21%,同比下跌5.5%。

铜周度涨跌图

据生意社周度涨跌图显示,近三个月来,涨5跌6,近期铜价窄幅震荡走势。

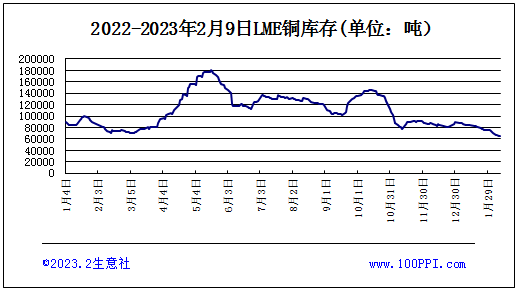

LME铜库存

宏观方面:上周五,美国劳工统计局公布的最新数据显示美国1月新增非农就业人口51.7万,为2022年7月以来最大增幅,是市场预期值18.7万的近三倍,这意味着当前美国的就业增长依旧处于历史高位。消息发出后,美联储加息预期抬升。

供应端:南非矿端干扰频发,2月3日进口铜精矿指数80.73美元/吨,周环比减少2.83美元/吨。尽管抗议活动已经持续了两个多月,但秘鲁最大的几座铜矿仍能保持生产。其中,遭到秘鲁抗议者的冲击而关闭了11天的Antapaccay铜矿已恢复正常运营。目前来看,矿端扰动对近期国内产量的影响不大。

需求端:精铜制杆开工率42.15%,环比回升16.58个百分点。再生铜制杆开工率11.39%,环比回升9.38个百分点。加工企业和下游生产逐步恢复,上周初高铜价抑制下游成交,但铜价回落后成交稍有好转。终端整体预期向好,但短时新订单较为清淡,企业补货积极性不高,现实需求仍需时日恢复。

综上所述,节后基建开工恢复尚可,但房地产相关产业链开工不及预期。当前国内无论是社会库存还是交易所库存都在近期出现明显累库。国内节后消费逐步回暖采购积极性提高,新能源汽车行业、光伏行业和电缆行业用铜预期向好,预计铜价短期震荡偏强运行为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。