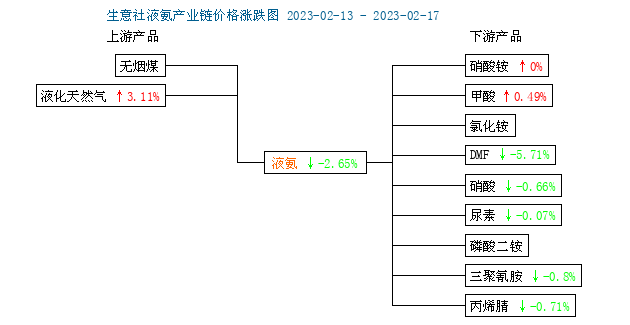

本周,国内氨市涨跌不一,河北、江苏、安徽和湖南等主产区价格仍有上攻,山东地区涨后回落。据生意社监测,截止周五,山东地区液氨跌幅在2.65 %。周初市场受此前装置减产,供应收紧影响惯性上涨。但周中随着部分装置复产,供应量增,厂家降价出货,市场跟跌。目前山东地区液氨主流价格在4100-4300元/吨。

供应面来看,国内装置面临复产,山东地区明水大化装置复产,本周运行至满产,地区供应量明显增加,叠加华鲁、鲁西、联盟、舜天等装置产销正常,区域内供应压力致使厂家降价出货,市场普遍跟跌。

需求端,液氨下游需求稳定,农业需求温和增长,工业需求跟进乏力。主要下游产品尿素来看,本周尿素整体下跌,跌幅仅0.07%,临近周末略有反弹,收回本周大部分跌幅。周初尿素弱势运行为主,主因工业需求拖累,且随着前期订单结束,新单不能及时跟进,厂家出货压力明显。周中市场情绪好转,下游工厂补单,社会库存走低,山东、安徽、河南等地尿素均有不同程度反弹。预计下周市场仍有上行动力。

产业链来看,上游来看,煤炭震荡,天然气价格小幅上涨,成本面仍有一定支撑。液氨下游领域趋势较弱,整体刚需支撑,生意社监测产品多数平稳,部分阴跌,如磷酸二铵-0.87%,三聚氰胺-0.8%,尿素-0.07%。

后市预测:

生意社分析师认为,供应端来看,后期厂家装置或陆续复产,尤其是两湖地区面临多套装置复产,供应量预期提升。需求面多空交织,随着气温升高,农业需求表现温和。但工业需求进展缓慢,总体需求提升不大。综合考虑,近期的液氨越多越多的地区会止涨,市场会有一定回落空间。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。