近期塑料行业市场各产品行情弱势整理,其中塑料期货三品种总体走跌。据生意社监测的数据显示,截止到2月17日周五,各产品现货均价半月跌幅从高到低依次为,PVC-2.34%、LLDPE-1.27%、PP(拉丝)-0.94%。

| 商品 | 2月初价格 | 2月17日价格 | 单位 | 区间涨跌 | 同比涨跌 |

| PVC | 6338.33 | 6190.00 | 元/吨 | -2.34% | -29.90% |

| LLDPE | 8447.14 | 8340.00 | 元/吨 | -1.27% | -7.32% |

| PP | 8392.86 | 8140.00 | 元/吨 | -0.94% | -7.16% |

月初至今,塑料产业链正值节后复产复工,市场本应在供需双增的格局下动能走高。但由于各产品部分下游企业复工滞后,致使当前需求放量不及预期。半月内期货三料需求端对市场的反馈,不及供应端增量的表现,造成场内强预期弱现实,现货价格震荡下行。

行情分析

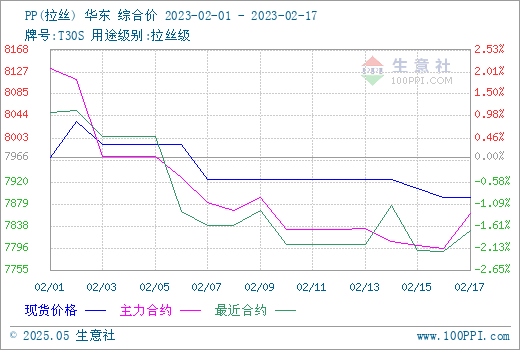

PP

国内聚丙烯市场行情近半月来走势窄幅震荡,市场弱势盘整。据生意社数据显示,2月17日PP拉丝料价格均价较月初跌幅0.94%。近期PP聚合企业开工率有所上调,总体负荷在80%以上,半月总产量约116.8万吨。库存方面,由于出货流畅度不佳,国内PP库存位置总体窄幅提升,总库存较前期约上升3.2万吨,供应端压力有所增加。拉丝料主力终端企业塑编开工率上升至月39%,BOPP行业大体横盘维持六成的负荷。场内交投需求放量不及预期。制约下游企业需求量的因素除了复工提升缓慢外,工厂普遍存在节前库存需要消化同样对新单形成阻力。主力上游丙烯震荡走跌,对PP支撑作用不佳。期货方面半月以来涨跌幅偏窄,17日PP2305收于7870,结算价7860,对现货提振作用不明显。当前聚丙烯场内供需博弈,市场陷入僵持。近期新装置投产与停车检修互现,迟到的终端需求将陆续兑现,预计PP市场或将扭转颓势而偏强运行。

PE

二月以来,聚乙烯现货持续呈现弱势下调态势。生意社PE指数显示,与二月初相比,LLDPE普遍下跌100元/吨左右,当前均价位置在8340元/吨,其他型号产品同样也有相似程度的跌幅。二月上旬,成本端原油价格小幅走低,拖累聚乙烯行情下滑。供应端,聚乙烯企业陆续开工,场内供应充足,产品供应端压力呈现持续增加状态。下游企业逐渐复工,但主要消化库存为主,市场订单受限,采购情绪不高。期货方面聚乙烯23052月17日收于8220,结算价8219,盘面上涨系前期下跌后修复,对现货提振作用有限。当前PE市场供增需弱,现实走软。地膜旺季临近,预计市场买气有回暖预期。但短期内利好缺乏,预计LLDPE产品或将延续偏弱走势为主。

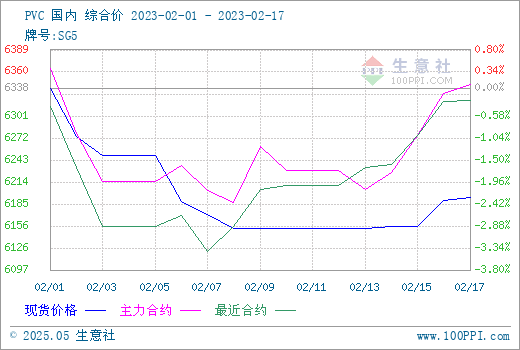

PVC

根据生意社监测的数据显示,2月17日PVC电石法SG5价格均价为6190元/吨,较月初价格上涨2.34%,PVC国内现货市场价格近期跌后小幅回调。目前现货市场较为清淡,下游及贸易商拿货积极性不高。国内库存高位,近期小幅回暖系外盘报价上升之提振。期货行情震荡盘整,17日周五PVC2305收盘于6338,结算价6343,对现货市场支撑不足。当前房地产数据表现不佳,电石价格下调,原料支撑有限。市场询盘一般,普遍观望心态,实单成交谨慎。预计短期内PVC市场或仍将震荡整理运行,建议密切关注消息面变化。

后市预测

近期塑料期货三料现货行情窄幅下跌。虽然市场在节后复工的影响下供需双增,但步调不尽一致,需求释放的滞后是导致二月以来塑料三料行情走弱的主要利空。另一方面,此前公布的一月份国内经济各项数据来看,目前宏观经济环境表现积极,业者对后市动力有较强信心。同时需求复苏预期潜力尚在,多种因素筑底塑料市场,推测近期大跌可能性不大。但短期内市场焦灼博弈,预计塑料市场或将延续整理行情。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。