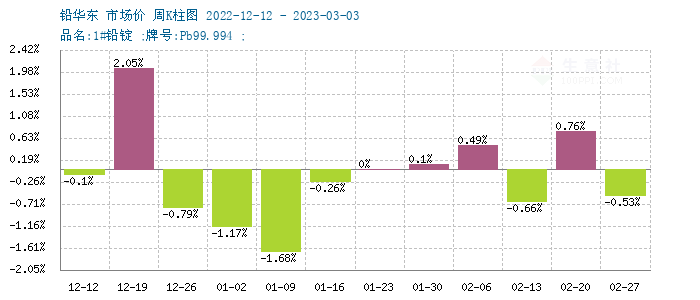

本周铅市(2.24-3.3)先涨后跌,整体下行。国内市场均价上周末在15170元/吨,本周末在15135元/吨,跌0.23%。

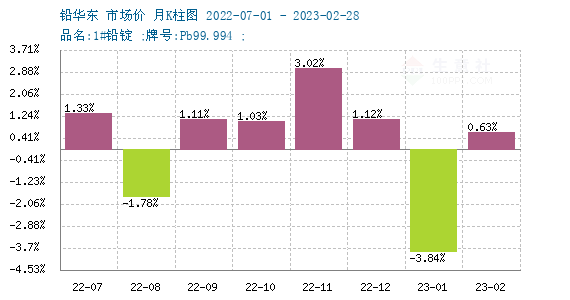

商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。自市场进入9月以来,下游蓄电池企业旺季预期增强,带动原生铅价格开始上涨,旺季结束后价格持续走弱,节后价格小幅上涨。

本周铅期货市场情况

品种 |

收盘价格 |

较上周同期 |

库存量 |

较上周同期 |

|---|---|---|---|---|

沪铅 |

15250元/吨 |

-75元/吨 |

47523吨 |

-483 |

伦铅 |

2118美元/吨 |

+36美元/吨 |

25075吨 |

-25 |

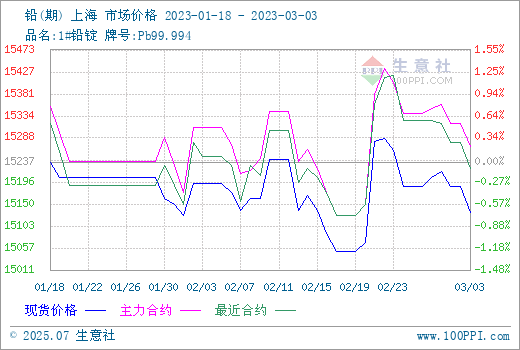

期货市场方面本周伦铅震荡后回落,震荡区间在2000-2175美元/吨,较上周价格变化不大。本周初美元指数大幅上行,金属市场普遍承压,周中时美元指数震荡,伦铅反弹,但受制于各项经济数据不乐观,加息预期增强,美元指数再次走强,周内走势偏震荡。沪铅方面本周走势先涨后跌,主要运行区间在15050-15500元/吨,整体上行略显乏力。但随着国内会议召开,市场后市预期较好,后续或对市场有一定利好,整体来看铅市场依旧处在传统淡季。

现货市场方面本周走势与沪铅相似,先涨后跌,整体下行。供应方面目前原生铅开工率已经基本恢复正常,再生铅方面开工也比较稳定,而二者价格目前价差较小,在50元/吨左右。下游蓄电池企业自复工以来一直保持稳定补库的状态,但目前由于行业依旧处在传统淡季,因此整体开工依旧偏低,下游维持刚需采购。综合来看铅锭市场供需双增,但下游需求维持刚需,支撑力度不足。预计后市依旧保持震荡偏弱走势为主,波动依旧主要跟随宏观因素。

2022年3月3日伦敦金属交易所(LME)铅库存24975吨(单位:吨)

地点 |

前日库存 |

入库 |

出库 |

今日库存 |

变动 |

注册仓单 |

注销仓单 |

铅 |

25075 |

0 |

100 |

24975 |

-100 |

19950 |

5025 |

高雄 |

16650 |

0 |

100 |

16550 |

-100 |

14000 |

2550 |

釜山 |

4325 |

0 |

0 |

4325 |

0 |

3250 |

1075 |

新加坡 |

1775 |

0 |

0 |

1775 |

0 |

1775 |

0 |

安特卫普 |

1225 |

0 |

0 |

1225 |

0 |

0 |

1225 |

光阳 |

925 |

0 |

0 |

925 |

0 |

925 |

0 |

的里雅斯特 |

150 |

0 |

0 |

150 |

0 |

0 |

150 |

巴生港 |

25 |

0 |

0 |

25 |

0 |

0 |

25 |

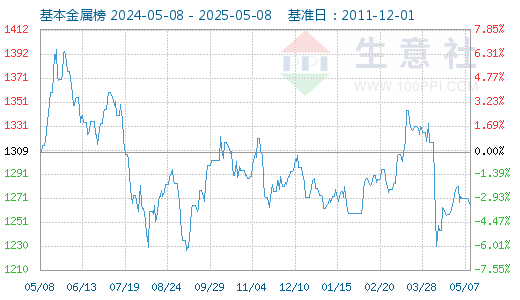

3月4日基本金属指数为1231点,与昨日持平,较周期内最高点1616点(2022-03-09)下降了23.82%,较2015年11月24日最低点642点上涨了91.74%。(注:周期指2011-12-01至今)。

据生意社价格监测,2023年第09周(2.27-3.3)大宗商品价格涨跌榜中有色板块环比上升的商品共6种,涨幅前3的商品分别为钴(1.57%)、铝(1.29%)、铜(1.29%)。环比下降的商品共有14种,跌幅在5%以上的商品共6种,占该板块被监测商品数的26.1%;跌幅前3的产品分别为镝铁合金(-8.99%)、氧化镝(-8.29%)、镨钕氧化物(-6.57%)。本周均涨跌幅为-2.2%。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。