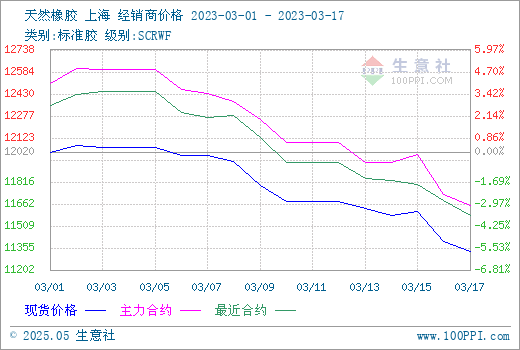

上期所数据显示,3月初至今沪胶持续震荡阴跌,主力合约由月初的12500元/吨左右震荡下跌至11550元/吨左右,幅度高达7.6%。其中16日单日即下跌400多点,为本月至今单日下跌幅度最大的一天。生意社数据显示,我国天然橡胶现货行情紧随期货走势震荡阴跌,截至2023年3月17日我国华东市场国产全乳胶11330元/吨,环比下跌5.5%,同比大跌11.35%。

图1:2023年2月17-3月17日天然橡胶期现行情走势图

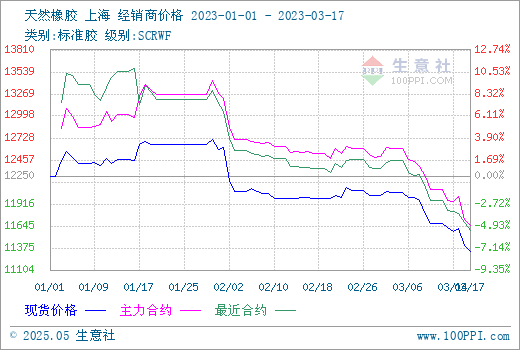

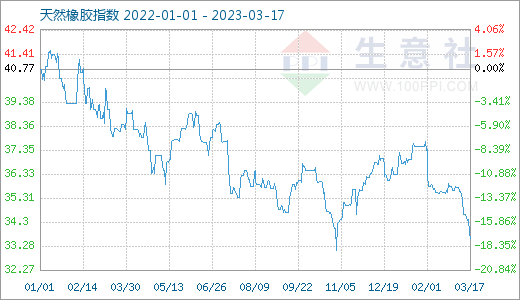

不仅如此,由图2和图3可看出,当前该价位不单单是2023年至今的最低价位,更是2022年10月31日天胶走出其年度行情最低点11170元/吨以来、天然橡胶国内市场走出的最低价。

图2:2023年至今天然橡胶期现行情走势图

图3:2022年1月1日-2023年3月17日天然橡胶现货商品指数走势图

影响因素:

|

2023年1-2月(万吨)

|

2022年1-2月(万吨)

|

同比增(%)

|

|

| 中国进口胶量 | 132.2 | 119.3 | 10.8 |

表1:2023年1-2月中国进口天然及合成橡胶(含胶乳)数量统计

前期进口大增

从中国海关总署3月7日公布的数据看,2023年1至2月中国进口天然及合成橡胶(含胶乳)数量大增,而2022年同期进口量为119.3万吨。前两个月进口量的大幅增加导致供应面短缺利好被冲抵,当前国内主要港口进口胶仍在持续到港。

当前库存累库

受进口胶持续到港影响,我国保税港区及社会面现货胶持续累库。数据显示,至2023年3月5日,青岛地区天胶保税和一般贸易合计库存量59.49万吨,较上期增加1.62万吨,环比增幅2.81%。保税区库存环比增加2.89%至10.73万吨,一般贸易库存环比增加2.79%至48.76万吨。据了解,当下市场消化速度缓慢,流通不畅,天然橡胶持续累库造成天然橡胶供应过剩。

原油暴跌影响

原油作为化工品最基础的源头,其走势是期货商品涨跌最直接的宏观影响因素。3月15日,因瑞士信贷不安情绪冲击金融市场导致股市、原油等风险资产承压及美国原油库存超预期增长利空影响,国际原油期货暴跌:WTI跌幅 5.2%;布伦特跌4.9%。受此影响,16日,国内期货市场期货品种多数走跌,空头氛围浓厚;沪胶主力合约单日跌400多点,国内现货胶价格随盘下调,市场对天然橡胶的投资愈发谨慎。

后市预测:

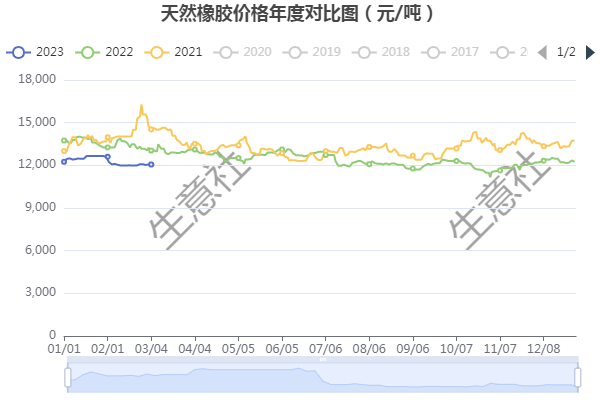

图4:2021-2023年天然橡胶年度现货行情走势对比图

年度对比来看,2023年一季度天然橡胶并没有走出传统年度低产期的大幅上涨行情,反而在2月初急速下跌后持续小幅震荡阴跌至此,总体跌幅不小。而2022年天然橡胶同期行情则因公共卫生事件影响导致的消费区域流通受限及下游需求压缩。

供应方面,虽然当前天然橡胶处于全球季节性年度低产期,但云南东部、东南部最快将在本月底少量开割,海南也将在下月中旬开割,市场对于当前需求形势下、后市供应再度增加引发的行情变动多有担忧,看空情绪浓厚。

下游方面,虽然国内橡胶制品企业从上月中旬即开始缓慢恢复,且重卡销售数据有上行,但实际下游制品企业的采购需求未有很大的改善,市场供求形势仍是供多需少,仍是利空主导。

预计在当前宏观形势影响下,天然橡胶后市行情不甚乐观。一季度末,市场仍将会笼罩在投资市场浓厚的空头气氛中,下游需求不振仍将导致天然橡胶行情上行缺乏实质性支撑,橡胶期货跌幅过大导致的市场恐慌情绪需要时间消化;二季度,国内外下游需求不佳状态预计会持续较长时间,作为主要进口过的我国因橡胶现货库存高位,将持续减少对东南亚主产国的现货胶订单,泰国和马来乳胶价格预计持续下行风险较大;我国下游制品企业成品压库,观望情绪升温,行情恐延续弱势。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。