据生意社价格监测华东地区1#锡锭价格近期连续上涨,价格已基本涨回12月24日196910元/吨,基本收复三月内跌幅。3月17日市场均价在183910元/吨,3月24日市场均价在196610元/吨,周内上涨6.91%。

商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。从月度K柱图可以看出2022年11月后受宏观因素影响,锡价连续上涨3个月,自2023年2月价格单月下跌11.35%。从周度度K柱图可以看出锡锭价格已经连续两周上涨,截止24日累计上涨9.43%。

本周期货市场情况

品种 |

收盘价格 |

较上周同期 |

库存量(吨) |

较上周库存变化(吨) |

|---|---|---|---|---|

沪锡 |

199600元/吨 |

+16080元/吨 |

9027 |

-79 |

伦锡 |

24885美元/吨 |

+2185美元/吨 |

2410 |

+40 |

期货市场方面本周伦锡连续上行,本周宏观方面瑞银收购瑞信,此举稳定了部分市场心态,提振金属市场心态。周四时美联储加息了25个基点,美财长发表言论称:“必要时再采取保户存款行动”,市场信心得到恢复,美元指数弱势盘整,此举逆转美股下行趋势,周内市场避险情绪缓和,金属市场受提振,整体上行为主,伦锡单日大涨3.91%。

供需方面来看,近期锡矿供应受限未得到有限缓解,并且加工费再次走低,截止24日云南地区加工费在13000-14500元/吨,单月下滑1600元/吨,也再次印证了矿端供应偏紧张的局势。但这种紧张传递到现货市场供应还需要一定时间,目前锡锭供应较平稳。需求方面来看依旧没有较明显的改善,市场预期整体偏弱。库存方面目前锡库存整体偏低,低库存也给市场一定支撑,也因为低库存的特性,锡市价格也比较容易受到宏观因素波动的影响,震荡波动较为明显。综合来看生意社认为,锡市场近期拉涨明显,除了宏观方面的利好之外,市场预期后市供应偏紧以及低库存也给市场有力支撑,预计市场近期保持偏强走势为主,后市需重点关注锡锭供应变化以及库存变化对市场心态带来的影响。

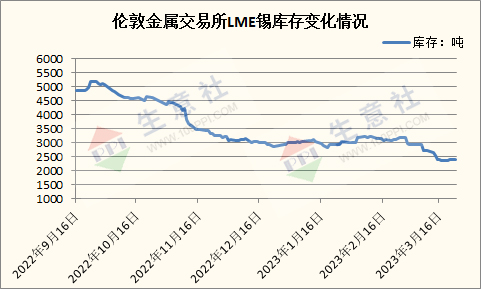

截止3月24日伦敦金属交易所LME锡库存在2410吨,自22年库存持续下滑,从上图周期内自5160吨最高位下滑至最低位的2380吨,高低差在2780吨,目前LME锡库存整体偏低位。

2023年3月24日伦敦金属交易所(LME)锡库存2410吨 持平(单位:吨)

地点 |

前日库存 |

入库 |

出库 |

今日库存 |

变动 |

注册仓单 |

注销仓单 |

锡 |

2410 |

0 |

0 |

2410 |

0 |

2040 |

370 |

巴生港 |

2125 |

0 |

0 |

2125 |

0 |

1875 |

250 |

巴尔的摩 |

145 |

0 |

0 |

145 |

0 |

25 |

120 |

新加坡 |

75 |

0 |

0 |

75 |

0 |

75 |

0 |

安特卫普 |

60 |

0 |

0 |

60 |

0 |

60 |

0 |

毕尔巴鄂 |

5 |

0 |

0 |

5 |

0 |

5 |

0 |

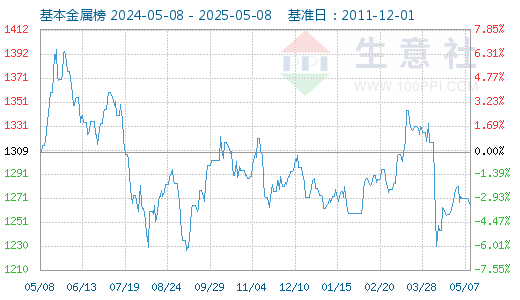

3月25日基本金属指数为1210点,与昨日持平,较周期内最高点1616点(2022-03-09)下降了25.12%,较2015年11月24日最低点642点上涨了88.47%。(注:周期指2011-12-01至今)。

据生意社价格监测,2023年第12周(3.20-3.24)大宗商品价格涨跌榜中有色板块环比上升的商品共8种,涨幅前3的商品分别为锡(4.77%)、氧化镝(2.56%)、铜(2.34%)。环比下降的商品共有13种,跌幅前3的产品分别为氧化镨(-4.31%)、金属镨(-4.19%)、金属硅(-1.97%)。本周均涨跌幅为-0.21%。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。