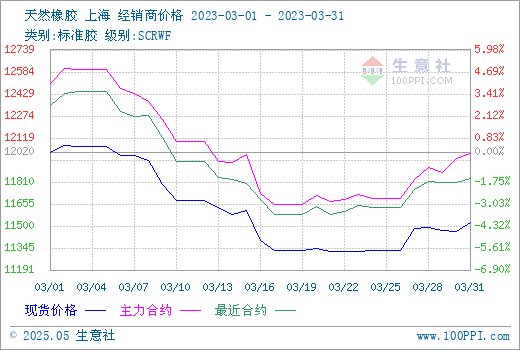

图1:2023年3月天然橡胶期现行情走势图

上期所数据显示,3月沪胶持续小幅震荡阴跌,月底略有反弹,主力合约由月初的12500元/吨左右震荡下跌7个点至11550元/吨左右之后微幅震荡,至月底小幅上至11930元/吨。生意社数据显示,我国天然橡胶现货行情紧随期货走势,截至2023年3月31日我国华东市场国产全乳胶11526元/吨,月跌4.57%,环比下跌4.11%,同比大跌12.62%。

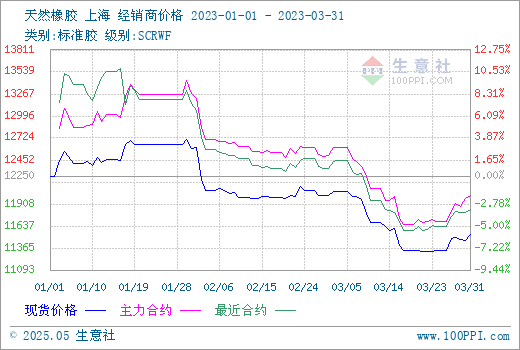

图2:2023年一季度天然橡胶期现行情走势图

图3:2022年1月-2023年3月天然橡胶现货商品指数走势图

3月天然橡胶行情先下后小幅反弹,月中17日左右走出2023年至今的最低价位11300元/吨(图2),这个价位仅次于2022年10月31日天胶走出近年最低价11170元/吨(图3)。

影响因素:

|

2023年1-2月(万吨)

|

2022年1-2月(万吨)

|

同比增(%)

|

|

| 中国进口胶量 | 132.2 | 119.3 | 10.8 |

表1:2023年1-2月中国进口天然及合成橡胶(含胶乳)数量统计

供应端:

到港量持续增加

从中国海关总署3月7日公布的数据看,2023年1至2月中国进口天然及合成橡胶(含胶乳)数量大增,而2022年同期进口量为119.3万吨。前两个月进口量的大幅增加导致供应面短缺利好被冲抵,当前国内主要港口进口胶仍在持续到港。数据显示,截至2023年3月26日,青岛地区天胶保税和一般贸易合计库存量62.8万吨,较上期增加1.5万吨,环比增幅3.23%。我国保税港区及社会面现货胶持续累库,行情影响持续偏空。

新胶少量产出

东南亚泰国主产区处于减产季。国内产区消息,目前海南产区物候条件正常,新胶开始产出,但量不大;云南产区受白粉病影响,开割延迟,初步预计推迟至下月中旬至5月份左右。总体来看,目前国内新胶刚刚开始有少量产出,对供应端影响不很明显。但从投资市场的交易方面看,2、3月天然橡胶持续阴跌,加之供需长期失衡,市场交易不利,再加上新胶产出逐步增多,在当前的经济环境及行业需求形势下,后期天然橡胶行情走势也许会更加艰难,看空情绪浓厚。

需求端:

开工率同比上涨

数据显示,截至3月23日,全钢轮胎产线开工率为73.29%,同比增加约11个百分点;半钢轮胎产线开工率为79.21%,同比增加14个百分点。目前下游企业采购在当前天然橡胶及炭黑走势弱势的前提下,对于后市价格有下行预期,且终端订单多以按需采购形式下单。

轮胎产品涨价

据悉,进入3月份以来,受天然橡胶、炭黑等原材料价格在年后的短期上涨影响,轮胎企业为消化成本压力,普遍选择分规格、按节奏提高轮胎产品价格。部分轮胎企业称,“2023年或成为轮胎行业步入景气周期的新起点”。”预计将于二季度对某些轮胎产品开始执行。需求的点式恢复可作为产业复苏的信号,是否能在二季度扩展至全行业依次拉动天然橡胶的行情,需看后市采购情况。

后市预测:

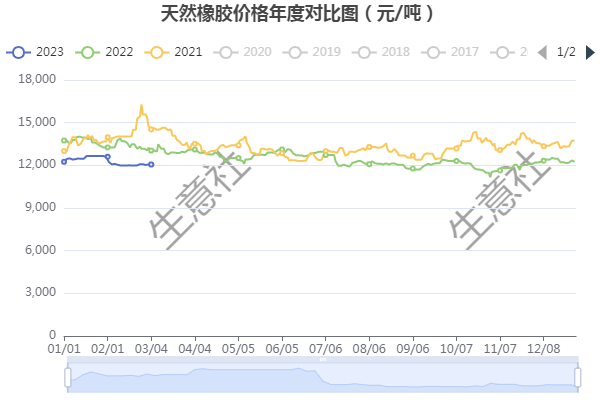

图4:2021-2023年天然橡胶年度现货行情走势对比图

2023年一季度天然橡胶让行业人士认识到传统经验的“失灵”,偏离传统季节性走势的情形正在上演。今年的天然橡胶,可谓躲过了连续三年的公共卫生事件影响,却没躲过经济形势的艰难和行业需求的持续性清淡。

关于后市,随着下月天然橡胶新胶产出逐步增加,供应端压力将持续增加。下游端,轮胎企业预计2023年国内物流货运加快恢复将加快催生轮胎置换需求,新能源车产业快速发展将推动国产轮胎配套市场增长;外贸方面,部分轮胎企业已受益于一季度以来海外经销商库存逐步消化带来的订单需求。总体看,轮胎成品现货库存压力持续消化中,需求预期方面看市场呈现一定乐观因素,但行情转好需要时间等待。综上,天然橡胶在成本和需求支撑下、二季度行情大幅下行可能性不大,在下游需求增长速度的影响下、其短期大幅上涨的可能性也不大,二季度大概率将以区间持续小幅震荡为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。