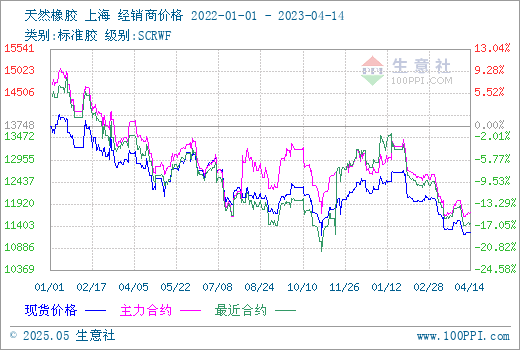

图1:2022-2023年天然橡胶行情走势图

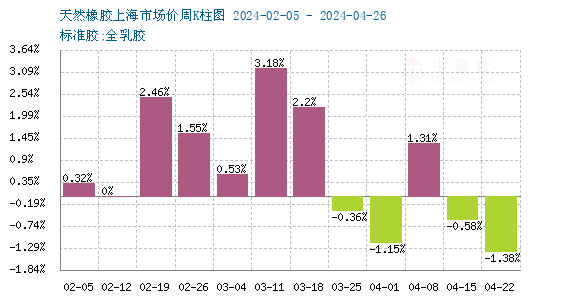

图2:2022-2023年天然橡胶周度行情走势图

据生意社商品行情分析系统,我国天然橡胶行情自2023年1月底急跌至今震荡阴跌,行情持续悲观:华东地区国产(宝岛)全乳胶在1月1日市场主报12250元/吨,4月14日主报11260元/吨,3个半月大跌1000元/吨,降幅8.08%;其中,2023年至今价格最高位为1月30日12710元/吨,价格最低位为4月7日的11210元/吨,阶段内最大振幅高达11.8%。而4月7日的11210元/吨的价位,是自2022年10月31日市场价格达到年度最低位11170元/吨之后、天然橡胶市场出现的行情最低位。

影响因素:

供给端

首先,从新胶产出看。当前,天然橡胶国外主产区多处于停产期;我国产区已进入季节性开割期,但云南干旱及白粉病情况严重,割胶推迟,海南开始有少量胶水产出,浓乳收购价高于全乳收购价,产量不足以影响供给端。

其次,从进出口及库存看。东南亚主产国对我们出口胶量均同比增长,至今我国主要港口进口胶仍不断到港,而下游制品企业订单不利且随用随采购,我国社会库存、青岛地区及当地保税区内天胶持续累库。

| 国家 |

3月进口(万吨)

|

同比(%)

|

1-3月进口(万吨)

|

同比(%)

|

| 中国 | 73.8 | 10.5 | 205.9 | 10.6 |

表1:2023年1-3月中国天胶及合成橡胶(含胶乳)进口量统计表

| 国家 |

出口量(万吨)

|

同比(%)

|

出口中国(万吨)

|

同比(%)

|

| 泰国 | 86.2 | 3.4 | 58.4 | 32 | 印尼 | 32.4 | -8.5 | 6.4 | 106.5 |

| 马来西亚 | 89.26 | - 9.6 | 4.44 | 1.99 | 越南 | 27.1 | - 8.8 | 20.6 | 2 |

表2:2023年1-2月东南亚四国出口天胶(含混合胶不含复合胶)统计表

| 范围 |

出口量(万吨)

|

比上期增减(万吨)

|

环比(%)

|

| 我国社会库存 | 133.3 | 0.95 | 0.72 | 青岛保税区库存 | 20.37 | 0.99 | 5.11 |

| 青岛地区库存 | 63.80 | 0.12 | 0.19 |

表3:近期我国天然橡胶库存情况统计表

需求端

首先,订单跟不上。统计数据显示,4月9日当周,山东地区轮胎企业全钢胎及半钢胎开工率同比皆上涨13%多,但之前多为前期订单。据悉,因后期订单跟不上,当前企业开工率较前期下降。

| 类别 |

4月9日

|

(周)环比

|

同比

|

| 全钢胎 | 72.63% | -0.50% | 13.47% |

| 半钢胎 | 78.26% | -0.24% | 13.46% |

表4:近期山东橡胶轮胎企业开工率统计

其次,汽车消费不足。普通汽车:据中国汽车工业协会统计,1-3月,我国汽车产销分别完成621万辆和607.6万辆,同比分别下降4.3%和6.7%,较同期小幅下滑整体来看,汽车市场国内有效需求尚未得到完全释放。乘用车:据乘联会消息,初步统计,2023年1-3月我国乘用车市场零售427.5万辆,同比下降13%;全国乘用车厂商批发502.1万辆,同比下降8%。

后市预测:

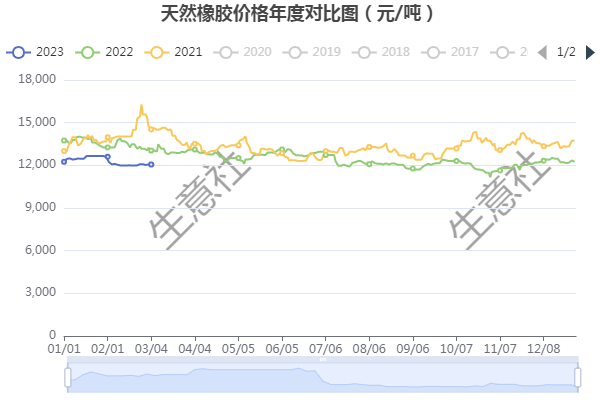

图3:2021-2023年天然橡胶年度现货行情走势对比图

对比往年,全球天然橡胶供应仍处于年度低谷期。当前,已到开割季的国内产区却开割不力,但前期进口订单胶持续到港且下游制品工厂库存消耗之后订单跟进不足,天然橡胶现货持续累库;下游制品企业开工率时有上升,但持续性不强,汽车/乘用车市场成交量下降,市场看多氛围不强,行情短期阴跌为主。与此同时,市场也出现一些积极因素,包括一季度轮胎产量上涨、新能源汽车销量大幅增加以及多家轮胎厂市场销售较好且轮胎价格有所上调。

综合分析,后市天然橡胶在现货充足、需求未大规模改善情况下,行情持续阴跌为主,若叠加下月起国内外产区新胶产量大幅增加,订单仍然持续跟进不力,天胶行情终将长期难言乐观。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。