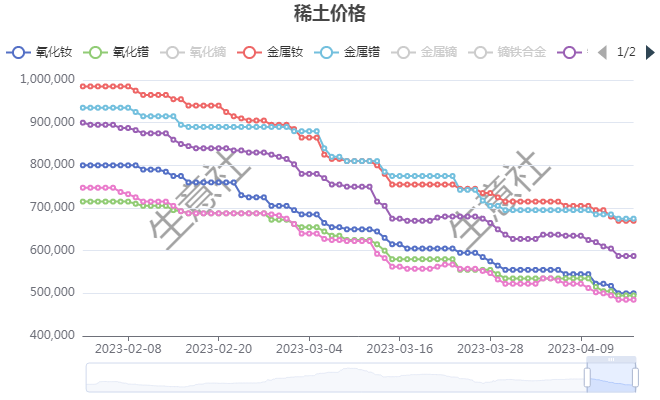

据生意社商品行情分析系统显示4月以来稀土市场价格指数持续走低,国内稀土市场行情走势下滑,4月16日稀土指数为472点,较周期内最高点1007点(2022-02-24)下降了53.13%,较2015年09月13日最低点271点上涨了74.17%。(注:周期指2011-12-01至今)。

国内氧化钕、金属钕、氧化镨、金属镨镨钕氧化物和金属镨钕价格持续下滑,截至17日金属镨钕价格58.5万元/吨,较1日下滑6.77%;镨钕氧化物价格为47.75万元/吨,较1日价格下滑8.61%;氧化钕价格为49.5万元/吨,较1日价格下滑10.81%;金属钕价格为66万元/吨,较1日价格走势下滑7.69%;金属镨价格为67.5万元/吨,较1日价格下滑2.88%;氧化镨价格为48.5万元/吨,较1日价格下滑9.35%。

4月初北方稀土挂牌价总体平稳,挂牌价格高于市场预期,轻稀土市场止跌企稳,但是清明节后下游需求的持续冷清,采购方观望情绪加重,轻稀土市场行情再次下滑。国内终端市场订单情况并无明显好转,整体来看订单量减少,大型厂家竞争优势明显,部分中小型钕铁硼企业运营困难难。加之拥有出口订单企业的经营并不理想,由于原料价格波动剧烈,使得企业能更准确判断市场走势。下游磁材企业订单情况一直保持低迷,磁材厂多以消耗现有库存为主,稀土实际成交价格重心不断下移,稀土行情承压。稀土市场悲观情绪较重,多数业者对于短期稀土价格持续看空,多重因素影响,国内稀土市场价格持续走低。

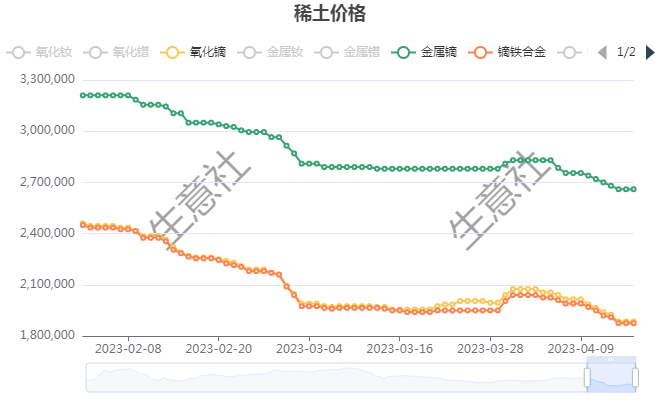

国内重稀土镝系价格走低,截止17日氧化镝价格为187.5万元/吨,较1日价格下滑9.64%;镝铁合金价格为186万元/吨,较1日价格下滑8.82%;金属镝价格为265万元/吨,较1日价格下滑6.36%;国内铽系价格下滑为主,国内氧化铽价格为880万元/吨,金属铽价格为1170万元/吨。重稀土价格走势下滑,四川等地生产企业开工有所上涨,下游采购十分冷清,供过于求致使市场价格下跌。加之来自东南亚的稀土矿增多,稀土供应量充足,稀土终端产业恢复缓慢,成交稀少,稀土行情价格不断下滑。

据统计新能源汽车需求尚可,中国汽车工业协会公布的数据显示,3月新能源汽车产销分别完成67.4万辆和65.3万辆,环比分别增长22%和24.4%,同比分别增长44.8%和34.8%,市场占有率达到26.6%。新能源汽车产销量虽有上涨,但是下游永磁采购十分稀少,轻稀土市场价格行情不乐观。

3月24日,工信部、自然资源部发布了关于下达2023年第一批稀土开采、冶炼分离总量控制指标的通知:2023年第一批稀土开采指标为120000吨,同比去年大约增长19%,其中:岩矿型稀土109057吨,同比去年增长22%;离子型稀土矿10943吨,同比去年减少5%。稀土开采量大幅上涨,一定方面打击市场信心,稀土价格持续走低。

后市预测:近期稀土下游商家采购清淡,需求难有好转,加之上游供应充足,供需矛盾尖锐,成交情况不佳,短期来看稀土市场跌势难改,长期来看稀土下游的新能源车、风电、变频空调领域可持续发展,新兴产业的高速发展,将能在很大程度上增加稀土功能材料的需求,稀土行业需求将会进一步增长。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。