一、走势分析

据生意社镍价格监测,截止4月19日,镍现货市场均价202033.33元/吨,较上一交易日上涨4.46%,同比下跌18.89%。镍价自2月份开年以来,下跌一个月,低位盘整一个月后,4月7日终于迎来阶段性的反弹,短短12天反弹8.76%,突破20万大关。

镍十年历史价格曲线图:

根据生意社价格数据显示,现镍价处于12年镍价相对高位,现反弹到22年10月平台期位置,此处价格或有一定反弹阻力。

4月利好云集 镍基本面有所改善

1、印尼突发地震:4月14日,印尼爪哇岛发生7.1级地震,震源深度600公里。印尼镍矿产品占世界镍产量的30%左右,世界上最大的镍供应商。这次地震事件,给镍市场形成一个炒 作点,供应担忧的情绪下,带动镍价的大幅反弹。

2、电积镍新增项目存在推迟可能:年初以来,国内涌现了一批新增的电积镍项目,未来合计产能近20万吨,原料主要为MHP、高冰镍和硫酸镍。但某些项目因前期经济性问题、环保问题等,计划推迟投产。

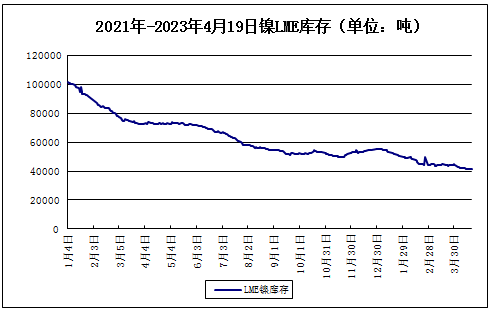

3、俄镍现货出现一定紧缺:在政 治矛盾冲 突下,海外地区俄镍资源相对偏少,LME库存去化至4.2万吨水平以下,持仓库存比已达到近三年以来的高位。海外市场俄镍现货出现一定紧缺,金川及俄镍升水倒挂,近期进口窗口持续关闭下,国内镍现货市场出现一定偏紧。

4、不锈钢厂采购成交价较此前有抬升:合金及不锈钢消费好转支持镍价,二级市场镍铁有消息传出不锈钢厂集中采购成交价较此前有抬升,市场信心改善。

5、库存仍处于低位

此前,镍基本面上的两座大山,俄镍供应增加和电积镍新增产能4月份不约而同都有所缓解,随着印尼地震可能影响镍供应的炒 作影响,再加上镍价已跌至较低位置,借势大幅反弹。但下游需求仍显不足。

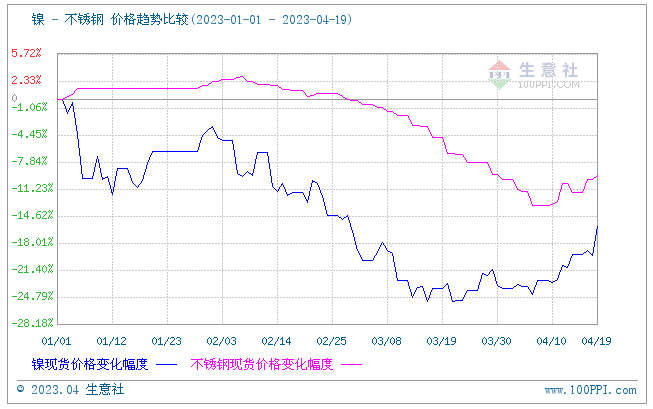

镍、不锈钢价格对比图

通过生意社镍和不锈钢价格对比图来看,不锈钢是镍的下游,虽然受原料镍影响,不锈钢也有反弹,但明显力度不足。因为不锈钢整体需求较弱。3月钢厂已开始集中减产,3月不锈钢产量约267.5万吨,环比减5.41%,同比减11.62%。

从下游新能源行业来看,目前下游订单仍然偏弱,三元前驱体产量下降6.33%,三元材料产量下降12.45%,其中主要是高镍有所下降,车企促销对上游原材料端也产生了一定负反馈作用仍在延续。

综上所述:镍价受到供应预期偏紧提振阶段性企稳反弹,但伴随着镍价拉升,MHP或硫酸镍生产电积镍利润空间恢复,后续如果持续大幅上涨电解镍生产线将加快投产,对镍形成压制。且下游需求没有真正改善,压制镍价趋势性上行。预计镍价受消息面提振,资金面的推动,短期向好,但中长期仍受压制。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。