据生意社商品行情分析系统监测:本周(4.14-4.21)华东地区1#锡锭市场先涨后跌,4月14日市场均价在197160元/吨,4月21日市场均价在213510元/吨,周涨8.29%。

商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。从月度K柱图可以看出2022年11月后受宏观因素影响,锡价连续上涨3个月,自2023年2月价格单月下跌11.35%。从周度度K柱图可以看出锡锭市场近期波动频繁,整体走势偏弱,本周受佤邦拟停产消息影响,锡价上行。

本周期货市场情况

品种 |

收盘价格 |

较上周同期 |

库存量(吨) |

较上周库存变化(吨) |

|---|---|---|---|---|

沪锡 |

212600元/吨 |

+14600元/吨 |

9065 |

+9 |

伦锡 |

26810美元/吨 |

+1760美元/吨 |

1535 |

-20 |

期货市场方面4月15日缅甸佤邦中央经济计划委员会发布《关于暂停一切矿产资源开采的通知》,通知指出为了保护佤邦矿产资源,在不具备成熟开采条件之前暂停一切矿产资源的开采和挖掘。至2023年8月1日后矿山停止一切勘探、开采、加工等作业。而缅甸是中国锡矿进口第一来源国,据海关数据显示, 2022年中国自缅甸进口锡矿18.73 万吨,约占我国进口总量的77%。而佤邦地区的锡精矿产量约占整个缅甸的5成左右,若8月1日后缅甸地区锡矿停产,对国内锡矿供应将带来较大影响,在此消息面影响下,17日日盘国内沪锡涨停,17日夜盘沪锡再涨6.93%。

供应方面:目前国内供需整体变化不大,冶炼厂挺价心态仍存,国内整体开工保持在6成左右较稳定水平,但从1-2月锡精矿进口情况来看,进口量同比下滑23.1%,矿端供应依旧吃紧。需求方面:依旧保持偏弱运行且短期内难有回暖迹象,目前在中国锡的主要应用领域就是电子行业,在精炼锡金属的下游消费结构中,焊锡占据了44%左右的份额,镀锡版占据了约16%的份额,因此电子行业的发展包括新能源行业的发展对锡的影响较大。国家统计局数据显示:2023 年 1-2 月集成电路产量为 443亿块,同比下降17%。据生意社了解由于电子类订单近期表现不佳,因此焊料企业近期开工率基本稳定,且预期后续不会有较大变化。库存方面目前LME库存已在低位,国内库存目前依旧偏高位,但从上周起已经有小幅去库存的迹象,自上周末已经对锡价有一定提振。综合来看下游需求依旧偏弱,短期内市场在佤邦拟停产的消息发酵下将大幅拉升,但此消息对后续基本面带来的影响仍未能明确。短期内国内供需基本面对锡价影响依旧有限,后市仍需重点关注国内外宏观因素对市场带来的影响。

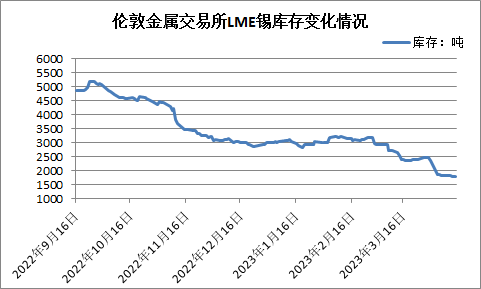

2023年4月21日伦敦金属交易所(LME)锡库存1535吨 减少20吨(单位:吨)

地点 |

前日库存 |

入库 |

出库 |

今日库存 |

变动 |

注册仓单 |

注销仓单 |

锡 |

1555 |

0 |

20 |

1535 |

-20 |

1370 |

165 |

巴生港 |

1370 |

0 |

0 |

1370 |

0 |

1235 |

135 |

新加坡 |

75 |

0 |

0 |

75 |

0 |

75 |

0 |

安特卫普 |

60 |

0 |

0 |

60 |

0 |

60 |

0 |

巴尔的摩 |

45 |

0 |

20 |

25 |

-20 |

0 |

25 |

毕尔巴鄂 |

5 |

0 |

0 |

5 |

0 |

0 |

5 |

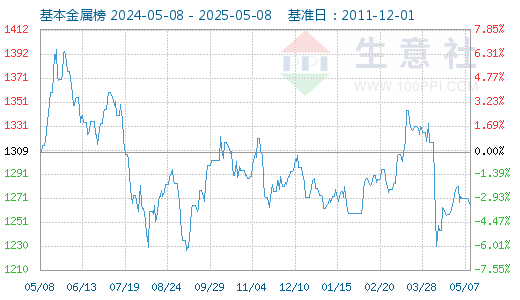

4月22日基本金属指数为1245点,与昨日持平,较周期内最高点1616点(2022-03-09)下降了22.96%,较2015年11月24日最低点642点上涨了93.93%。(注:周期指2011-12-01至今)。

据生意社价格监测,2023年第15周(4.10-4.14)大宗商品价格涨跌榜中有色板块环比上升的商品共9种,其中涨幅5%以上的商品共1种,占该板块被监测商品数的4.3%;涨幅前3的商品分别为镁(25.38%)、白银(4.82%)、镍(4.53%)。环比下降的商品共有11种,跌幅在5%以上的商品共5种,占该板块被监测商品数的21.7%;跌幅前3的产品分别为氧化钕(-8.26%)、氧化镨(-7.48%)、镨钕合金(-6.00%)。本周均涨跌幅为-0.27%。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。