据生意社商品行情分析系统:2023年4月国内1#铅锭市场暂稳运行,价格小幅上行。国内市场均价月初在15165元/吨,月末15235元/吨,月涨0.46%。

4月25日铅商品指数为92.84,与昨日持平,较周期内最高点134.01点(2016-11-29)下降了30.72%,较2015年03月19日最低点74.63点上涨了24.40%。(注:周期指2011-09-01至今)。

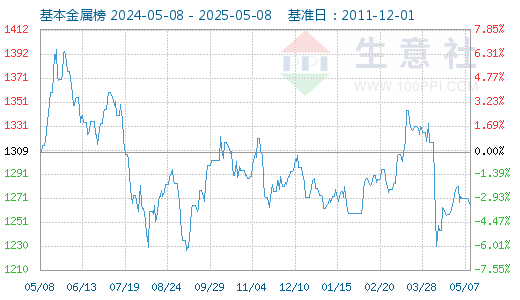

4月25日基本金属指数为1228点,较昨日下降了7点,较周期内最高点1616点(2022-03-09)下降了24.01%,较2015年11月24日最低点642点上涨了91.28%。(注:周期指2011-12-01至今)。

商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。自市场进入9月以来,下游蓄电池企业旺季预期增强,带动原生铅价格开始上涨,旺季结束后价格持续走弱,节后价格震荡走势。

2023年4月铅期货市场情况

品种 |

3月29日收盘 |

4月25日收盘 |

3月29日库存 |

4月25日库存 |

|---|---|---|---|---|

沪铅 |

15260元/吨 |

15285元/吨 |

34414吨 |

22676吨 |

伦铅 |

2156美元/吨 |

2141美元/吨 |

25675吨 |

32000吨 |

2023年4月铅锭市场震荡上行,整体走势依旧保持淡季走势,波动范围不大,波动区间在15100-15350元/吨,月度上涨0.46%。本月宏观市场波动不大,铅价依旧紧跟宏观走势波动,但由于其基本面自身偏弱,因此波动幅度较小。供应方面来看目前矿端供应依旧偏紧,炼厂本周河南地区检修企业增多,但其他地区有部分企业开车,因此本周开工率整体变化不大。需求方面下游依旧是维持淡季需求,就目前开工情况来看下游蓄电池企业整体开工变化不大,对铅锭依旧维持刚需采购。目前铅上下游依旧处在季节性的淡季,市场交投较为清淡,实际成交表现一般。尤其是下游表现近期整体略显疲软,随着天气转暖,下游蓄企仍有进一步下调开工率的预期,因此市场后市预期偏弱,现货市场观望情绪较浓,整体交投清淡。综合来看后市方面淡季预期下整体依旧保持偏弱震荡走势为主,供需双弱格局下,淡季市场波动有限。

相关数据:

2023年4月25日伦敦金属交易所(LME)铅库存32000吨 (单位:吨)

地点 |

前日库存 |

入库 |

出库 |

今日库存 |

变动 |

注册仓单 |

注销仓单 |

铅 |

32100 |

0 |

100 |

32000 |

-100 |

28375 |

3625 |

高雄 |

28750 |

0 |

100 |

28650 |

-100 |

22400 |

1250 |

釜山 |

4325 |

0 |

0 |

4325 |

0 |

3250 |

1075 |

新加坡 |

1800 |

0 |

0 |

1800 |

0 |

1800 |

0 |

安特卫普 |

1125 |

0 |

0 |

1125 |

0 |

0 |

1125 |

光阳 |

925 |

0 |

0 |

925 |

0 |

925 |

0 |

的里雅斯特 |

150 |

0 |

0 |

150 |

0 |

0 |

150 |

巴生港 |

25 |

0 |

0 |

25 |

0 |

0 |

25 |

中国汽车工业协会11日发布2023年3月汽车工业产销情况:3月,中国汽车产销环比、同比均呈增长。当月汽车产销量分别达到258.4万辆和245.1万辆,环比分别增长27.2%和24%,同比分别增长15.3%和9.7%。

中国汽车工业协会表示,1-3月,中国汽车产销累计完成621万辆和607.6万辆,同比分别下降4.3%和6.7%,较同期呈现小幅下滑,汽车终端市场依然相对疲软,国内有效需求尚未完全释放,汽车消费恢复还相对滞后

。

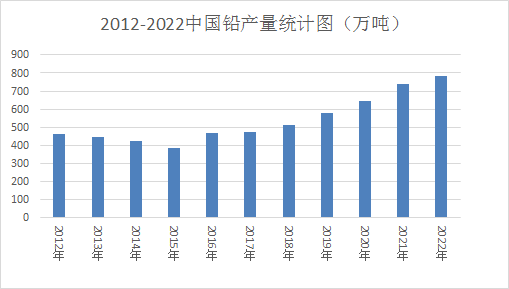

2012至2022年近10年中国铅产量上升明显,尤其是自2015年来,铅产量逐年上涨,国家统计局数据显示:2022年12月铅产量75.6 万吨,同比下降0.8 %;1-12月铅产量累计值781.1万吨,累计同比增长4 %。

世界金属统计局(WBMS)公布的最新数据报告显示:2023年1月,全球精炼铅产量为134.68万吨,消费量为135.83万吨,供应短缺1.15万吨。2023年1月,全球铅矿产量54.73万吨。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。