一、走势分析

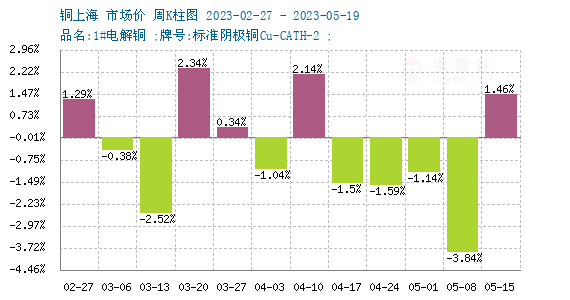

如上图显示,本周铜价震荡上涨。截止本周末现货铜报价65640元/吨,较周初的64696.67元/吨1.46%,同比下跌8.51%。

铜周度涨跌图

据生意社周度涨跌图显示,近三个月来,跌7涨5,近期铜价低位反弹。

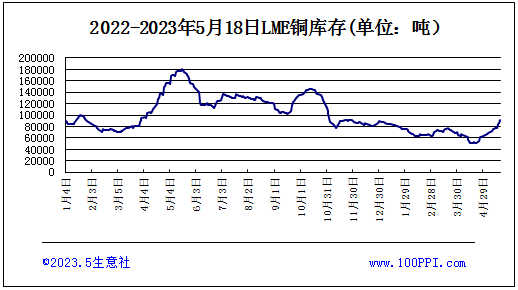

LME铜库存

宏观方面:美国4月成屋销售总数428万户,环比下降3.4%,低于预期的-3.2%和前值的-2.6%,环比降幅为11年以来最大。美尔雅期货指出,海外端在美联储没有对降息做出更多表述的阶段,通胀韧性引发的需求继续收缩逻辑或更加占优,美国债 务上限谈判取得积极进展,市场风险偏好有所回升;国内方面,货币政策宽松预期重回市场预期交易中,政策预期转暖,但现实端转弱,地产销售端疲软。

供应端:矿端近两月几无干扰,铜精矿持续边际宽松,进口铜精矿指数已连续8周回升,去年以及今年全球铜精矿新增产能充足,后续预计延续宽松格局。

需求端:统计局数据4月铜材产量189万吨,环比3月减少30万吨。主因3月下游预期仍好,且3月铜价急跌吸引了一波集中点价拉高铜材企业开工率,4月精铜及废铜杆企业开工率都大幅下降,月末铜价再度大跌,才刺激新一波集中点价。下游反映新订单疲弱,国网和房地产需求未见明显好转。

综上所述,目前铜价在区间底部震荡一定程度激发下游买兴,库存继续去化,短期会对价格形成一定支撑;但海外方面,库存连续累升,海外供需开始转弱。国内需求面不佳且市场采购偏谨慎,5月终端市场消费将难有改善,尤其是低迷的房地产市场以及电子市场消费难言乐观,不过由于价格大跌,很可能5月实际需求较4月环比提高,预计铜价短期低位震荡运行为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。