一、走势分析

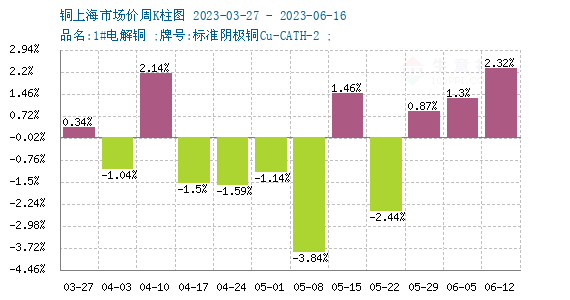

如上图显示,本周铜价小幅上涨。截止本周末现货铜报价68925元/吨,较周初的67360元/吨上涨2.32%,同比下跌3.34%。

铜周度涨跌图

据生意社周度涨跌图显示,近三个月来,跌6涨6,近期铜价延续反弹走势。

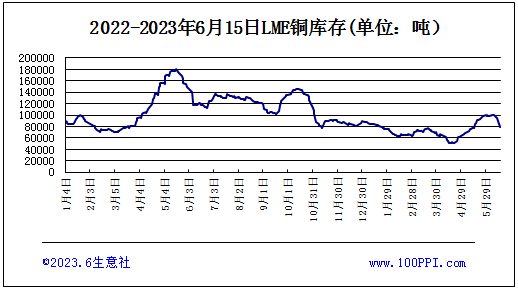

LME铜库存

宏观方面:美国6月13日晚公布的5月CPI为4.0%,比预测值低0.10%。数据公布后,美元指数回落,非美货币普涨,有色板块整体反弹,市场对于美联储本周暂停加息的押注提升。中 国 央 行7天期逆回购利率和常备借贷便利利率(SLF)接连下调,释放稳增长信号,市场信心回暖。但鲍威尔鹰派表示,7月份FOMC会议将会有加息倾向,虽然5月份通胀数据回落,强化了6月份暂停加息,但高利率持续存在,且通胀数据远未到达理想目标,因此,对于工业金属而言,将会面临下行风险,后市可能会存在较大的变数。

供应端:近期海外主要铜矿回归于平静,虽然瑞典罗恩斯卡尔冶炼因火灾而停产,但对铜供应量影响较小。目前国内电解铜产量有在增产,但产量不及预期。社会库存保持去化节奏,加之进口窗口关闭,导致现货供应偏紧。

需求端:海外需求偏弱,5月铜价下跌后国内需求略超预期,6月铜价反弹对需求有边际削弱作用。上周精铜制杆开工率70.45%,周环比下跌6.2个百分点;再生铜杆开工率45.96%,周环比回升2.75个百分点。精废价差走阔,抑制精铜消费。终端来看,风光新领域向好,地产竣工和旺季空调需求有韧性,其他 传统需求边际转弱。

综上所述,宏观内外局势相对来说较好,但市场存在太多不确定性因素。铜价大涨下,现货采购愈发走弱,下游企业拿货意愿偏低,保持低买不追高,相对疲软。原料和精铜供应趋松,国内需求渐入淡季,供需或边际走弱。预计铜价反弹到一定高度后,继续上涨动力显不足,预计铜价偏震荡走势为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。