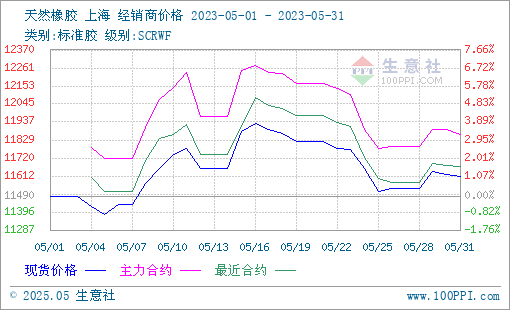

图1:6月上半月天然橡胶现货行情走势图

6月上半月,国内天然橡胶期货走势呈现震荡态势,先上再下再上,主力2309合约突破12000元/吨之后持续小幅偏强波动。生意社商品行情分析系统监测显示,6月上半月,我国天然橡胶华东市场国产全乳胶行情震荡上行,1日市场主报11600元/吨左右,15日市场主报11850元/吨左右,半月涨幅2.16%,且月初价格即为阶段价格最低点,15日价格即为阶段价格最高点。

供应端:产胶方面,6月至今国内外产区逐步增多,部分地区有降雨,新胶供应初期新增产量压力相对有限,相对于本就供应过剩的供需机构,天然橡胶产量持续增加,导致供应端压力呈现增加。

进出口方面,外国产胶国出口:2023年前五个月,科特迪瓦橡胶出口量共计573,675吨,较2022年同期的512,595吨增加11.9%。印尼前4个月天然橡胶、混合胶合计出口63万吨,同比下降16%;合计出口到中国11.1万吨,同比增59%。

| 种类 |

5月进口(万吨)

|

同比(%)

|

1-5月进口(万吨)

|

同比(%)

|

| 天胶及合成胶(含胶乳) | 61.3 | 32.4 | 337.3 | 17.9 |

表1:2023年1-5月中国橡胶进口量统计表

表1数据显示,2023年5月我国橡胶进口量和前五个月进口总量皆持续增加,因当前需求相对疲弱,下游消耗速度迟缓,我国港口库存橡胶持续累加。

青岛库存方面

| 日期 |

保税区库存量(万吨)

|

一般贸易库存量(万吨)

|

当地库存总量(万吨)

|

| 2023年4月9日 | 11.3 | 55.3 | 66.6 |

| 2023年4月16日 | 11.1 | 56.7 | 67.8 |

| 2023年4月23日 | 11.2 | 59.1 | 70.3 |

| 2023年5月11日 | 20.1 | 68.02 | 88.12 |

| 2023年5月19日 | 11.77 | 62.6 | 74.4 |

| 2023年5月26日 | 19.41 | 68.90 | 88.31 |

| 2023年6月3日 | 20.4 | 69.49 | 89.89 |

| 2023年6月9日 | 20.06 | 69.88 | 89.94 |

表2:截至6月9日青岛天然橡胶库存情况统计表

如上表所示,进出口方面,相对于5月中旬,当月下旬开始青岛保税区库存增速攀升,一周左右的时间增加14吨左右的到港量。而后,单周样本到港量持续维持在88吨左右,在我国港口天然橡胶库存高位的前提下进口胶持续环比增加,且累库速度再次提升;海外天胶出口量增加,导致供应端压力持续增大,天然橡胶供应端利空明显,对橡胶行情形成压制。

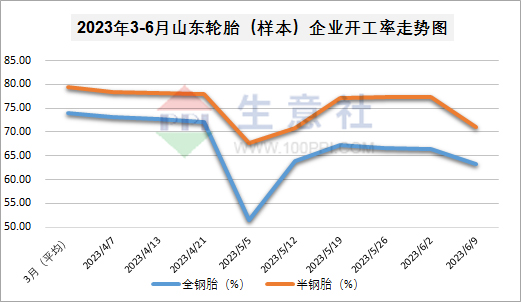

需求端:首先看开工率方面,数据明显下降。

图3:2023年3-6月山东橡胶(样本)轮胎企业开工率涨跌走势图

如上图3,2月以来我国轮胎企业的开工率一直维持在7成以上,但4月中下旬将至5-6成。5月逐步恢复,全钢胎7成左右、但半钢胎仍在6成附近,6月至今开工率明显下降。虽然有数据显示出口至中东亚地区的轮胎量同比走高,但出口至欧美地区的数量大幅下降,轮胎需求趋势下降,轮胎生产企业及代 理商整体库存压力很大。

其次看汽车方面。汽车数据显示,5月份我国汽车产销分别完成233.3万辆和238.2万辆,环比分别增长9.4%和10.3%,同比分别增长21.1%和27.9%。前5个月,汽车产销分别完成1068.7万辆和1061.7万辆,同比均增长11.1%;汽车出口持续快速增长,5月份汽车企业出口38.9万辆,环比增长3.4%,同比增长58.7%。在五月汽车促销措施和国六实施的影响下,市场需求有所增加;从汽车出口数据看,环比增幅并不大。由此可见,汽车及轮胎需求属缓慢渐进中,整体需求改善的大趋势并未到来。

政策利好:我国将延续和优化新能源汽车车辆购置税减免政策:6月2日召开的国 务 院常务会议研究促进新能源汽车产业高质量发展的政策措施。为更大释放新能源汽车消费潜力,会议提出要延续和优化新能源汽车车辆购置税减免政策。

后市预测

综上而言,当前国家经济形势向好,政策支持新能源汽车高质量发展,建立了未来轮胎行业发展的宏观基础。当前天胶的供需结构来看,暂未出现实质性改善。关于天胶走势,分析认为天胶供应已在趋向旺季的路上,但其下游需求的疲弱现状导致了天胶趋势的上涨动能驱动缺乏,后市恐持续在12000元/吨上下维持区间震荡秋态势。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。